日本製造業の強さを取り戻す“真”成長戦略:ビジネスモデル・トランスフォーメーションとは(1)

第1回:なぜ「ビジネスモデル」トランスフォーメーションなのか―製品売り切りモデルの危機―

昨今、デジタル・トランスフォーメーション(DX)や、その前提としてのビジネス・トランスフォーメーション(業務改革。BXやBTと略されることが多い)がバズワードのように使われている。

我々は、DXやBXのさらに上位の概念として、「ビジネスモデル・トランスフォーメーション」を提唱したい。業務改革は、ビジネスモデルが妥当であって初めて成立するものである。しかし、後述するとおり、既存の製造業のビジネスモデルは危機に瀕している。そのため、まずビジネスモデルを革新させることが重要と考える。

ビジネスモデルとは儲けの方程式である。日本製造業は、これまで「製品売り切り」型のビジネスを行ってきた(一部、メンテナンスでも収益を上げる)。この製品売り切りモデルから新しいビジネスモデルへとトランスフォーメーションする。これを、製造業における「ビジネスモデル・トランスフォーメーション」として定義したい。

本論考シリーズでは、日本製造業の「ビジネスモデル・トランスフォーメーション」を扱う。

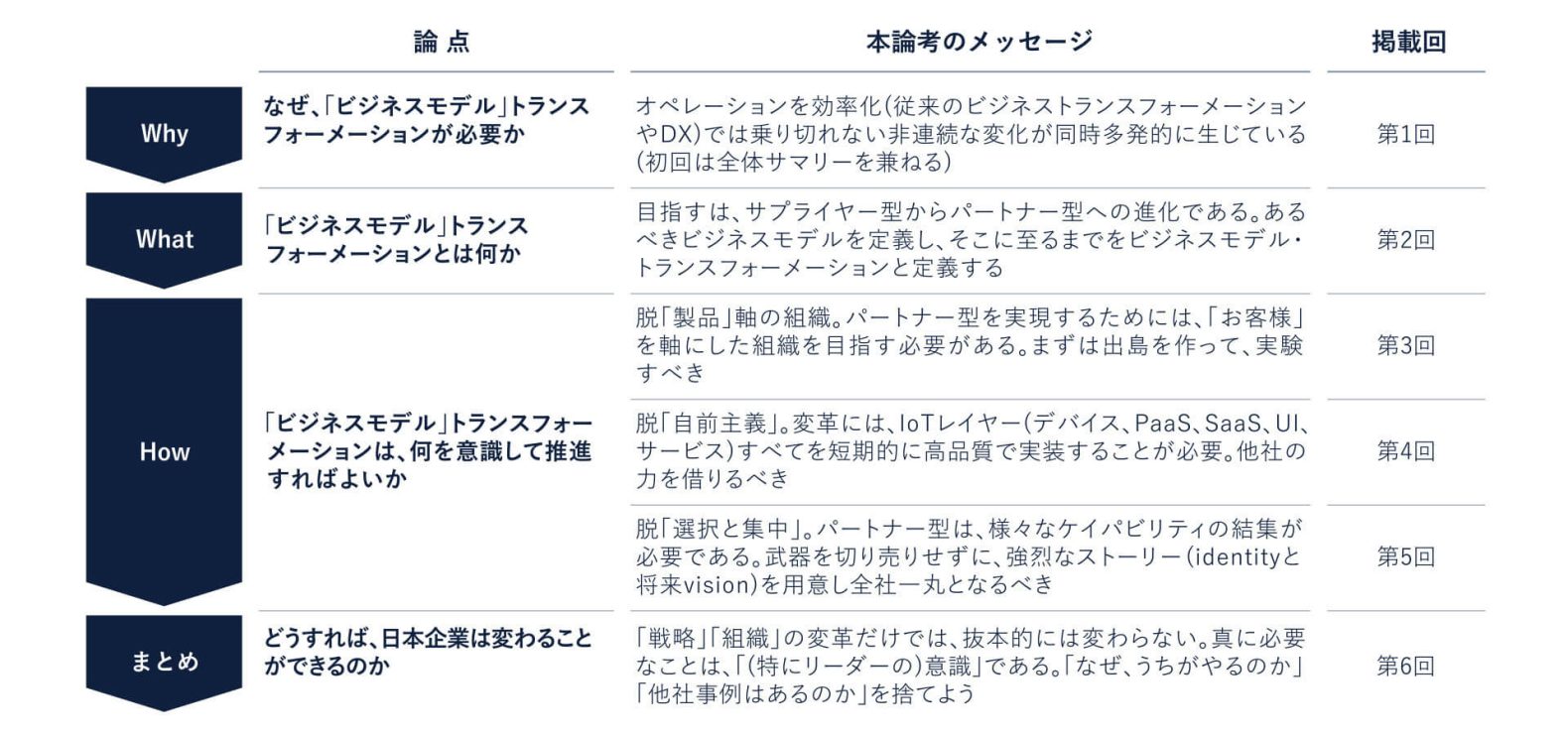

大きな流れとして、図1に示すように、次の論点に応える形で議論を進めていきたい。

Why:なぜ、ビジネスモデル・トランスフォーメーションが必要か

What:ビジネスモデル・トランスフォーメーションとは何か

How:ビジネスモデル・トランスフォーメーションは何を意識して推進すべきか

第1回の本論では、Whyに力点を置きつつ、後続のWhat、Howについて概要を整理する。

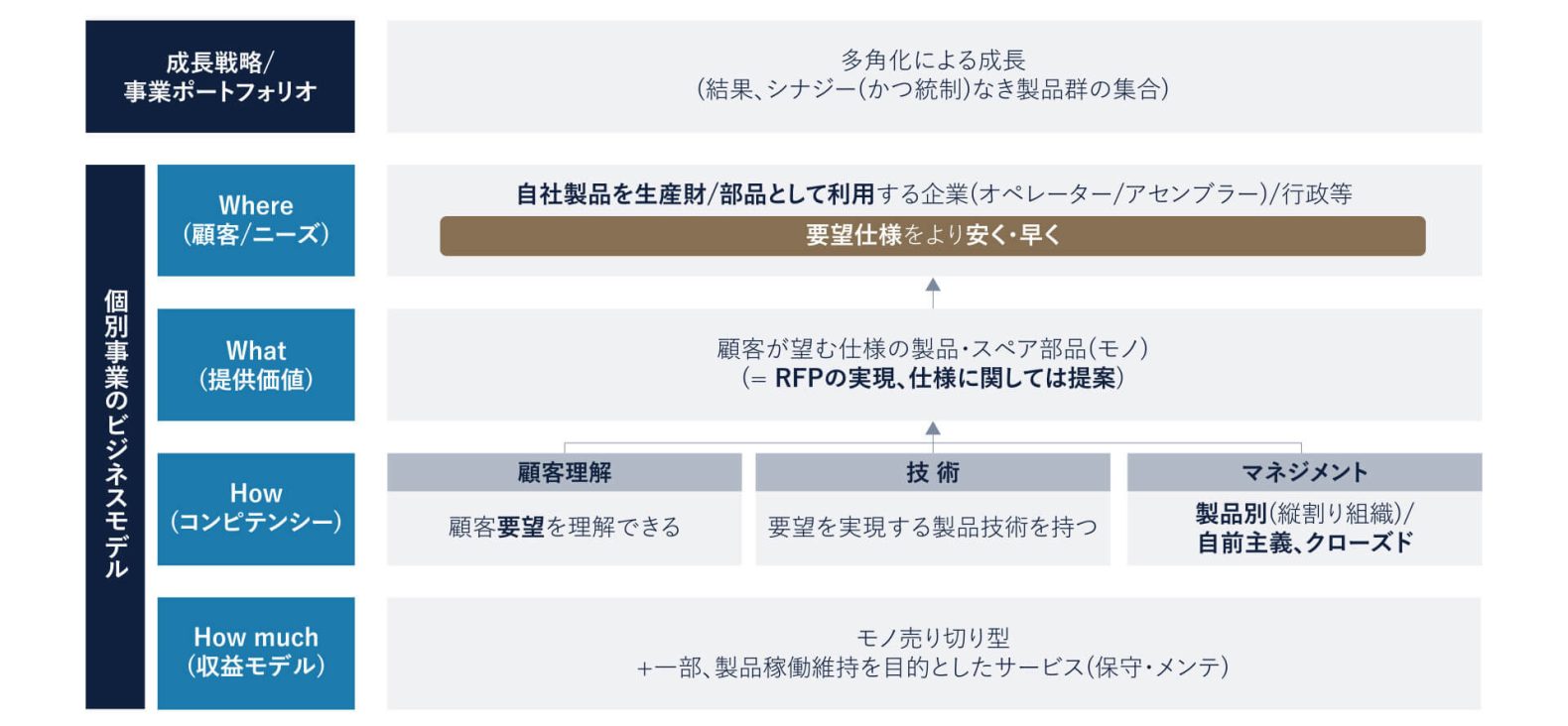

これまでのビジネスモデル(「As-Isモデル」)とその限界

日本製造業の現状のビジネスモデルを整理したい。

日本製造業の歴史は、ある意味、日本の近現代史そのものである。

重工業を例にとれば、黒船来航から歴史が始まる。造船業を祖業とし、その後、時代の要請から多角化を行っていく。船のエンジンは車や飛行機などのエンジンや、その他の回転する機械へ応用され、船の構造は社会インフラへと応用された。ある意味で、ケイパビリティを横展開するという戦略論を、大きく時代を先回りして実行している企業群である。

このような背景から、製造業は多角化が進んだ。本を正せば、例えば造船業のような祖業があり、技術的なつながりは存在している。しかし、時代が進むにつれ、枝分かれした事業はそれぞれ独自の進化をしていく。事業を運営する人も何世代か進んでいるため、「つながり」を知らない。そして、それぞれの事業は交わることなく進化を続けていき、結果、言葉を選ばずに言うと、中小規模の独立した事業の集まりとなり、シナジーなき多角化と映るようになってしまった。

多角化した製造業の舵取りを行う経営層(CEO、COO)は、現在の主力事業で実績を上げた人材が就任することが多く、自身の出身母体以外の事業すべてを深く理解できるわけではない。したがって、事業ポートフォリオマネジメントを行っても、数値のうえでの判断となりがちである。出身母体事業の感覚で性質の異なる事業を理解しようとするため、各事業において真にレバレッジさせるべき点を見誤りがちとなる。そのため、将来に向けた思い切った投資ができず、どの事業も結局、中途半端になってしまう。全社としての成長の方向が見えない。これが、全社レベルでの既存モデルの限界である。

さて、次に個別の事業について検討を進めていきたい。

それぞれの事業における顧客は、多くの場合、別の企業であり、例えば最終製品を作る事業の場合には、最終製品としての産業機械などを運用する企業が顧客となる。建設機械であればゼネコン(リースもある)、鉄道車両や航空機であればそのオペレーター(鉄道会社、エアライン)、発電プラントであれば電力会社、が顧客となる。部品を作る場合には組立メーカー(アセンブラー)が顧客である。もちろん、自治体向けの製品や、直接消費者が触れる製品(例えば自動車やバイク)を製造するような場合もあるが、ここではBtoBを対象に話を進めたい。

発注者たる顧客企業は、自分たちが使いやすい製品を、早く・安く手に入れたい要望があり、日本の製造業は、こうした顧客企業の要望に対して誠実に応えることを旨としてきた。

そのため、重視してきた指標はQCD(Quallity, Cost, Delivery)である。つまり、顧客企業の望むスペックを、予算内かつ納期までに作り届けるケイパビリティである。

そして、顧客企業からは、製品に対する対価を受け取る、という収益モデルを採ってきた。

顧客企業からの要望に応じてメンテナンスを行い、その対価を受け取る場合もある。

このようなビジネスモデル(製品売り切り型モデル)を、日本製造業「As-Isモデル」と呼ぶことにしよう。

このAs-Isモデルは、顧客企業が実現したいことの全体像(社会課題の解決等)に対して製品のみを供給する。実は顧客企業がその課題に立ち向かうためには、製品だけでなく、その効果的な使い方の提示が肝要なのだが、As-Isモデルでは、顧客企業は機能的価値(製品スペックと価格)のみで判断せざるを得ない。したがって同じスペックであれば価格の安い方が選ばれることとなり、結果、製品供給者は価格競争を余儀なくされてしまう。これが個別事業におけるAs-Isモデルの限界である(=提供価値の不足)。

ここまでの話を図2にまとめた。

同時多発で起こる変化

製品売り切りのこのビジネスモデルは、今、危機に瀕している。

製造業を取り巻く変化として、主たるものを以下に挙げる。

- Politics: カーボンニュートラル(SDGs/ESG)、災害対策(感染症含む)

- Economics: 少子高齢化に伴う国内市場縮小、グローバル競争激化

- Society: 労働力の減少、「所有から利用」(サブスクリプションやシェアリング)

- Technology: CASE(*)実現に向けた様々な技術

これら4つの変化は、それぞれ単体でもAs-Isモデルを揺るがすほどのインパクトを持っている。カーボンニュートラルを例に説明しよう。産業とは、そもそも内燃機関を動かす(=ガソリンなど化石燃料を使う)ことを前提に発展してきたものである。「CASE」や「所有から利用」という変化は、消費者向けの製品が売れなくなる(=顧客企業の売上が減る。つまりは、貴社のビジネスも縮小する)ことを意味する。また、日本では労働力が今後、年間200万人程度減り続ける。つまり省人化を前提に今後のビジネスを組み立てなければならないということだ。

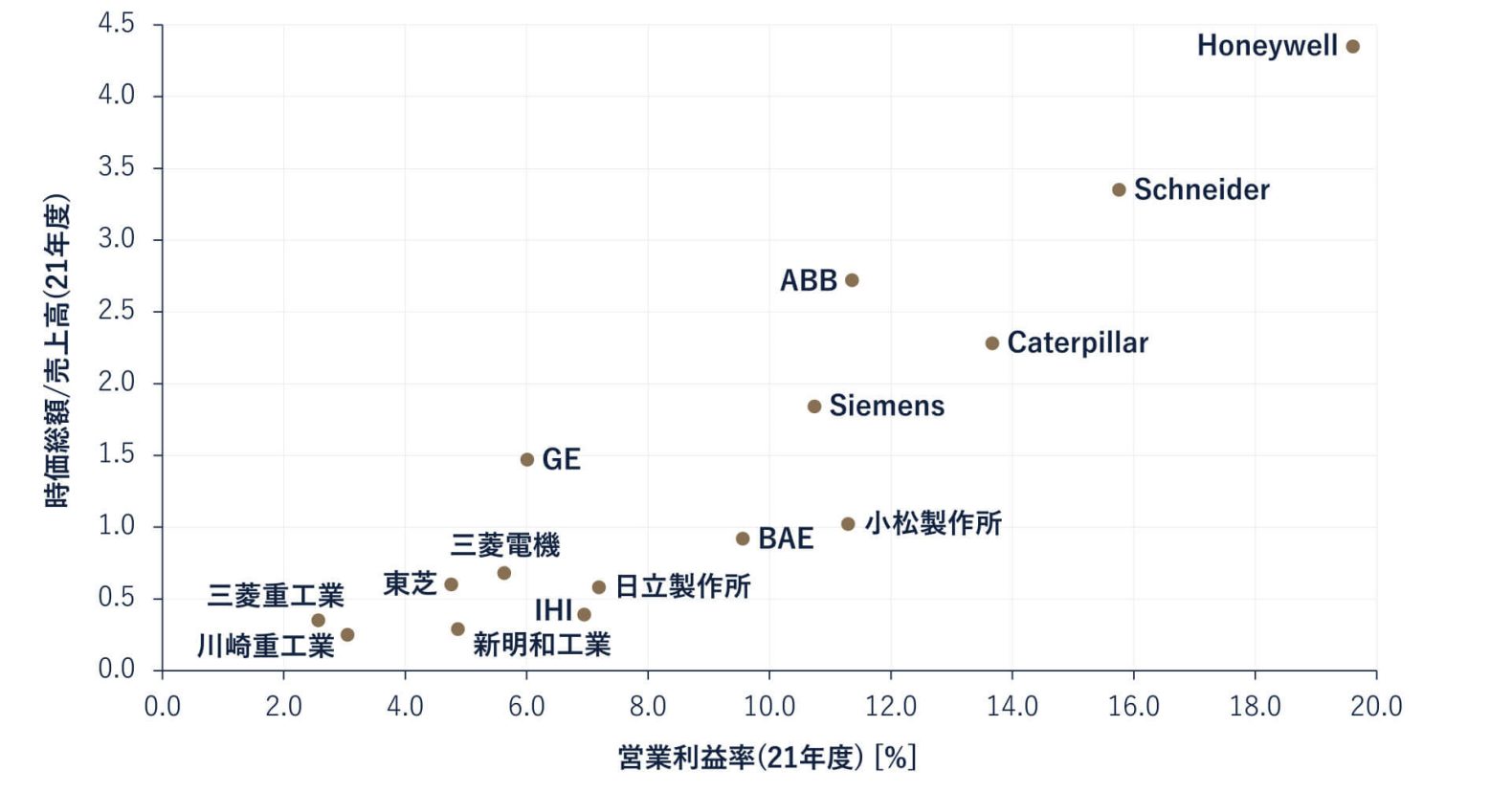

また、もう一つ忘れてはならないのは、As-Isモデルは投資家からも評価がされていないということである。日本製造業は海外のライバル企業に比べ、圧倒的に企業価値が低い。ある意味で、投資家からの変革要求である。

現在、製造業の一例として産業機械メーカーをとると、日本企業の多くは、各社の売上高の1/2以下の資金で買収できてしまう。つまり、時価総額で表される企業価値が低いことを意味する。グローバル企業でみれば、時価総額÷売上高は、Siemensが2倍、Honeywellが4倍である。近年デジタル化の失敗事例かのような評価を受け、時価総額が低迷するGEでさえ、1.5倍である。(図3)

(出所:2021年度各社実績数値に基づきRidgelinez作成(*会計年度は各社の定める期間による))

昨今、日本製造業の企業価値が低いことへの説明として、コングロマリット・ディスカウント (詳細は後述。複数事業を保有する企業の価値が、個々の事業の価値よりも低くなること)が使われる。個々の事業に分かれた方が価値向上につながるのであれば、複数事業を持つのではなく事業の選択と集中を行うべし、が一般的に言われる解決策である。

ただし、選択と集中は解ではないと我々は考えている。むしろ、選択と集中によって、武器を失い、これからのトランスフォーメーションの旅を乗り切ることができなくなってしまう。

他ファームのコンサルタントや銀行に促されて、事業売却を行う決断を下すことは、本シリーズ(全6回)を最後までお読みいただくまでお待ちいただきたい。

製造業を取り巻く環境が大きく変化する社会において、新たな価値(社会課題の解決)を、新たな方法(少ない人員、新たな技術)で行い、収益を確保することにより、企業価値を高めることが、To-Beとして目指すべき方向性である。

(*)CASE: Connected, Autonomous, Shared, Electric(コネクティッド、自動化、シェア、電化)の頭文字をとった略語。ダイムラーが2016年に提唱。現在は、自動車業界の進む方向として語られる。自動車をデバイスと捉えれば、CASEはすべてのモノについてあてはまると考える。

To-Beビジネスモデル

では、いったいどのようなビジネスモデルを目指すべきか?

ここで留意したいのは、自社単体で、新たなことに、新たな方法で望むことは、リスクが高すぎる点である。

実は、顧客企業も同様の環境変化圧に直面している。

すると、顧客企業が変化を乗り切り、新たな事業を創り出す、という新たな事業機会が存在することに気づくはずだ。

つまり、「顧客企業とビジネスを共創するパートナーになる」ことが、To-Beとして目指すべきモデルである、と提案したい。パートナーとは、顧客企業にとって唯一無二の存在になるということである。そのために提供すべき価値は、顧客企業と価値観を共有のうえ、顧客企業が実現したいこと(=社会や顧客価値の最大化)を共に創り上げることとなる。

収益モデルも変化する。これまでのように製品の対価を得るという単純なものではなくなる。前述したとおり製品そのものに大きな価値はなくなる。そのため、サービスも付加して利用料を受け取るモデルが適する可能性が高い。または、顧客企業との結びつき次第では、レベニューシェアも考慮すべきである。なお、新しい収益モデルを実現するには、財務モデルの変化が必要となる。例えば、利用料を受け取るモデルの実現には、バランスシートを膨らませることが必要になる。レベニューシェアも顧客企業とJV(Joint Venture)設立を行うといったことが必要となる。

As-Isモデルは、「モノを提供するサプライヤー」モデルであった。このAs-Is(サプライヤーモデル)からTo-Be(パートナーモデル)に向かうことこそが、ビジネスモデル・トランスフォーメーションにほかならない。

To-Be(パートナーモデル)については第2回で、トランスフォーメーションのHowについては第3~5回で詳しく説明する。ここでは、それぞれの概要を述べる。

パートナーモデルが対象とすべき範囲を、

- 新たなビジネスにおけるバリューチェーンすべてを対象に

- サービスを提供すること

と定義したい。

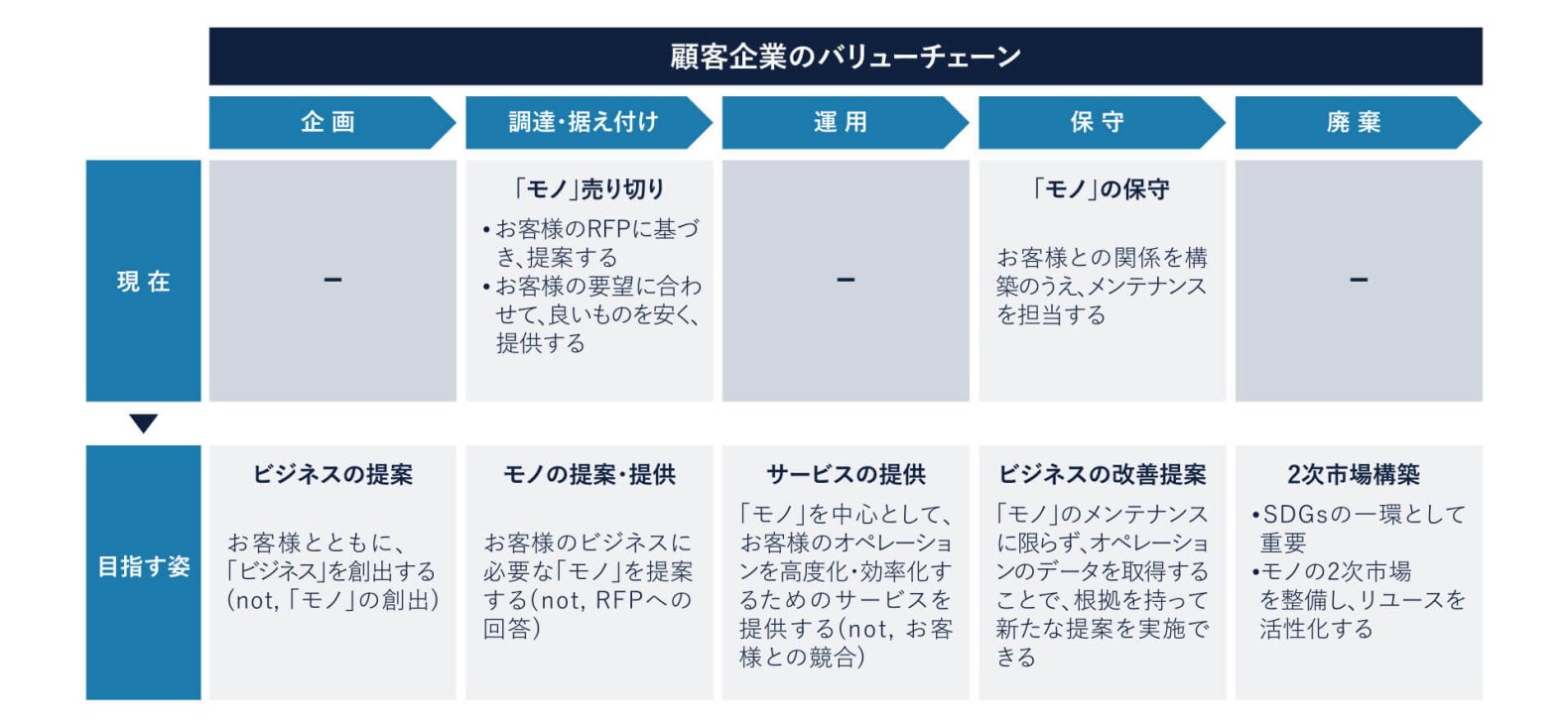

図4、図5にそれぞれにおけるAs-IsとTo-Beの差を整理した。

バリューチェーンについては、As-Isでは、顧客企業にとっての「調達」(と一部「保守」)が主たる戦場となっていた。To-Beでは、顧客企業とともにビジネスを創るために、バリューチェーンを前後に広げることが求められ、ビジネスの企画からビジネスの運用、その後も価値を提供する機会を狙うことが求められる。このとき、顧客企業と推進するのは「製品」の企画ではないことにご注意いただきたい。顧客企業は、ビジネス(=売上と利益を上げること)を目指しているのであって、モノが欲しいわけではないからだ。

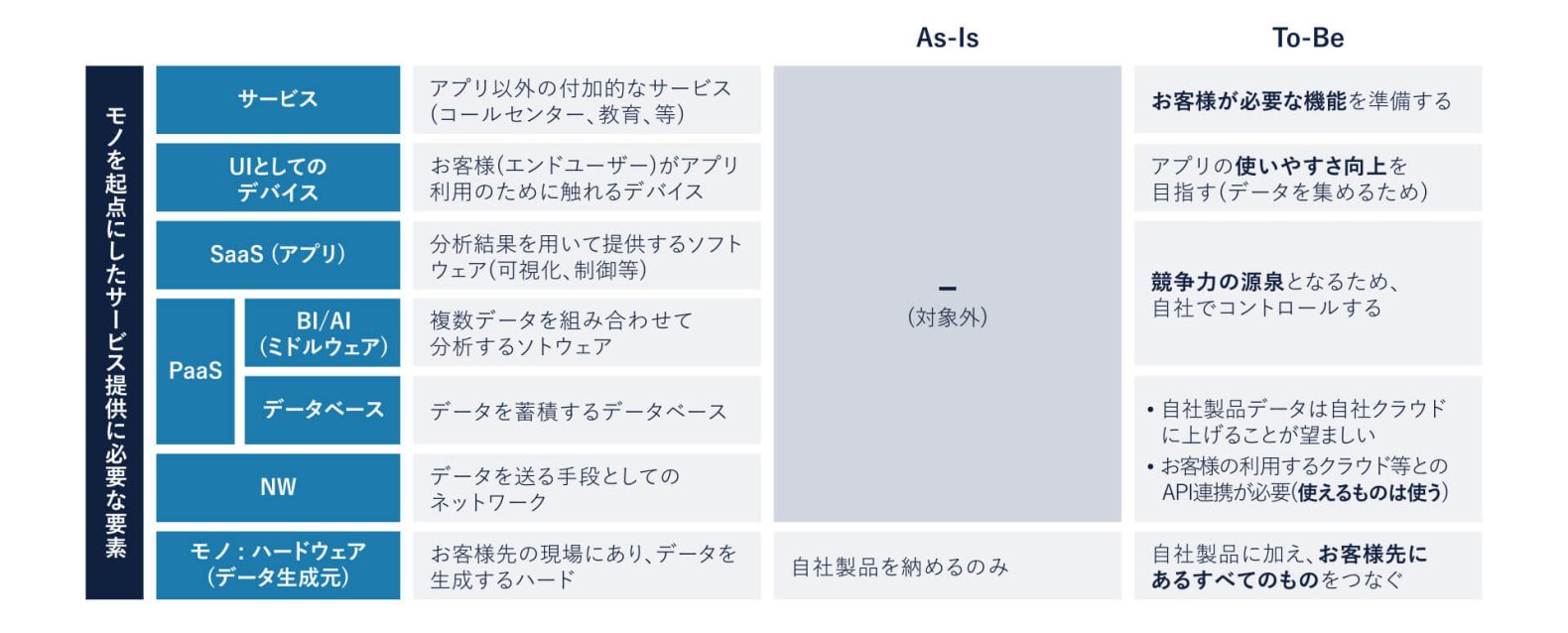

さて、次に、サービスを提供することを考えたい。製造業がサービスを提供するにあたって、独立したサービスを提供することは、ある意味で「飛び地」のようなものともいえる。したがって、サービスとはモノを起点とし、モノを活用したサービスである方が望ましい。

モノを起点としたサービスとは、モノからデータを取得し、データ分析を行い、モノを制御する、といったものである。しかし、自社製品上の限定的なデータによって制御しても、できることは自社製品の「予兆保全」に限られるであろう。一方で、顧客企業の現場には、すでに置かれているモノがある。それらもつなぎ合わせ、現場全体におけるデータを収集、分析、制御することが重要である。さて、このようなデータを活用したサービスを提供するには、図5に示すような要素をすべて押さえ、全体として統一感を持ったサービスとしてデザインする必要がある。もちろん、自社単独で行う必要はなく、エコシステムを形成すればよい。

ビジネスモデル・トランスフォーメーションの実現に向けて

ビジネスモデルを変えることは、容易ではない。

ここでは、トランスフォーメーションに向けて、3つの「脱」を概説したい。詳細は、今後のシリーズ各回をご参照いただければと思う。

3つの脱とは、

- 脱「製品」軸での組織

- 脱「自前主義」

- 脱「選択と集中」

である。

まず脱「製品」軸での組織について述べたい。

日本製造業の多くは、事業部制(カンパニー制なども含む)を採っており、各事業部は、製品の種類で分けられていることが多い。つまり、「何を売っている」事業部なのかが初見でも想像できる。これを「製品軸での組織」と呼ぶこととしたい。

会社全体として複数の事業部が存在し、それぞれが同一顧客企業に営業活動を行っているとする。この場合、複数の営業担当者が同一顧客企業を訪ねることになる。もちろん情報共有はなされない。各事業部の製品がいくつ売れるかが営業担当者(ないし事業部長)のKPI(または個人のMBO:Management by objectives)であるからだ。

しかし、顧客企業のパートナーとなろうとすれば、情報は一元化されるべきである。そのうえで、顧客企業のビジネスを共創するための武器を全社として提供していく必要がある。つまり、事業部は製品ではなく顧客企業を軸として整理し直さなければならないのである。

次に脱「自前主義」について述べたい。

モノを起点としたサービスを提供するためには、統一感をもって図5のすべての要素をデザインする必要がある。これまでの日本企業は、すべてを自社で賄おうとしてきたが、それでは市場のスピードに間に合わないだけでなく、競争力を持つこともできない。そこで出てくるキーワードが、

- エコシステム、アライアンス

- オープンイノベーション

- コーポレートベンチャーキャピタル

- M&A

といったものである。顧客企業のビジネスを共創するにあたって、何を自社で開発するのか、何を買うべきなのか、何を他社と共創するのか、こうした選択こそが戦略である。

最後に脱「選択と集中」について述べる。

投資家は、投資先の決定にあたってポートフォリオ(様々な産業に分散投資を行うことでリスク回避)を意識する。一方で、一社で分散投資をしている、いわゆる多角化企業(コングロマリット)は投資が控えられ、専業企業比で市場評価が低くなるとされる(これがコングロマリット・ディスカウント)。その背景には、多角化は業績変動を減らすなどの利点がある一方で、事業の全体像や各事業のシナジーが見えにくく、投資家にとって多角化企業の価値評価が難しい点が挙げられる。

その結果、多くの企業において、「選択と集中」が数年前からキーワードとなり、実際に「コア事業ではない」事業の売却を多数進める企業も出ている。

しかし、投資家は別に単一事業の企業を評価しているわけではない。

長期的な成長ストーリーがあり、それを実現できそうだと判断すれば、プレミアムが乗る(=高い市場評価)。

顧客企業のビジネスを共創するためには総合力が必要である。日本企業には、これまでに培った多くの武器が眠っているはずである。「選択と集中」によって武器をなくしてしまう前に、まずはしっかりと長期の成長ストーリーを構築すべきである。将来を照らすビジョンとしての成長ストーリーと、過去から現在に至る企業のアイデンティティをもって、全社として向かうべき方向を定義したい。

日本の製造業にとって、To-beとして設定する「顧客企業とビジネスを共創するパートナー」モデルを具体化することこそが、成長ストーリーとなる。ぜひ、本論考を読み進め、企業価値を高める成長戦略を描くとともに、トランスフォーメーション・ジャーニーを成功させていただきたい。

終わりに

Ridgelinezは、日本製造業が再びグローバルにて輝く存在となるため、持続可能な未来をお客様とともに築きあげていく伴走者でありたい。Ridgelinezでは、日本製造業を強くするためのサービスとして、以下を重点的に展開している。

- 「ビジネスモデル」トランスフォーメーション (本シリーズのテーマ)

- オペレーション・トランスフォーメーション(先端技術によるコア業務の変革)

- DTMO (Digital Transformation Management Office。全社DXの推進リード)

本コラムでは、我々の提唱する「ビジネスモデル」トランスフォーメーションによる企業の真の成長戦略について連載して示していきたい。第2回では、「ビジネスモデル」トランスフォーメーションにおいて目指すべきビジネスモデルについて詳説する。

今回ご紹介した企業価値の高いグローバル企業は、選択と集中に舵を切っているわけではなく、我々の提唱する「ビジネスモデル」トランスフォーメーションによる成長を目指していることを示す。また、As-Isモデル(サプライヤー型)からTo-Beモデル(パートナー型)へのジャーニーを進化のステップとして提示する。これにより、目指すべき姿、そこに至るトランスフォーメーションを具体的にイメージいただくことを目指す。

ぜひ最後まで本コラムにお付き合いいただきたい。

共鳴する社会展

共鳴する社会展