第7次エネルギー基本計画と分散型エネルギービジネス戦略

―事業環境変化を踏まえた各プレーヤーの勝ち筋と変革―

- 関連キーワード:

2025年2月に閣議決定された最新の第7次エネルギー基本計画は、電力需給の構造変化とともに、分散型エネルギービジネス(Distributed Energy Business、以下DEB)(※1)の事業環境に変化をもたらそうとしている。過去3回のコラム(「未来を拓く分散型エネルギービジネスの可能性」「分散型エネルギービジネス拡大に向けた勘所」「分散型エネルギービジネスにおける新電力の変革」)では、分散型エネルギービジネス拡大にかかる期待の高まりや現状課題に対するアプローチについて取り上げたが、この第7次エネルギー基本計画がもたらす事業環境変化は、まさに過去コラムで取り上げた議論の延長線上にある喫緊のテーマである。

これを受け本コラムでは、第7次エネルギー基本計画(以下、7次エネ基)がもたらす事業環境の変化を考察し、DEBに関わる各プレーヤーの勝ち筋を探求する。

第7次エネルギー基本計画と分散型エネルギービジネス(DEB)への影響

日本のエネルギー政策は、カーボンニュートラルの実現に向けた方向性をより一層明確にする一方で、不確実性が高まる中、新たな局面を迎えている。

特に注目すべきは、カーボンニュートラル達成への意志と、需給両面で進む構造変化であり、これらは今後のDEB市場拡大に直接的な影響を及ぼすと考えられる。本章では、7次エネ基の主要なポイントを概観しつつ、DEBの事業環境について考察する。

(1)エネルギー政策転換による調整力確保の重要性の高まり

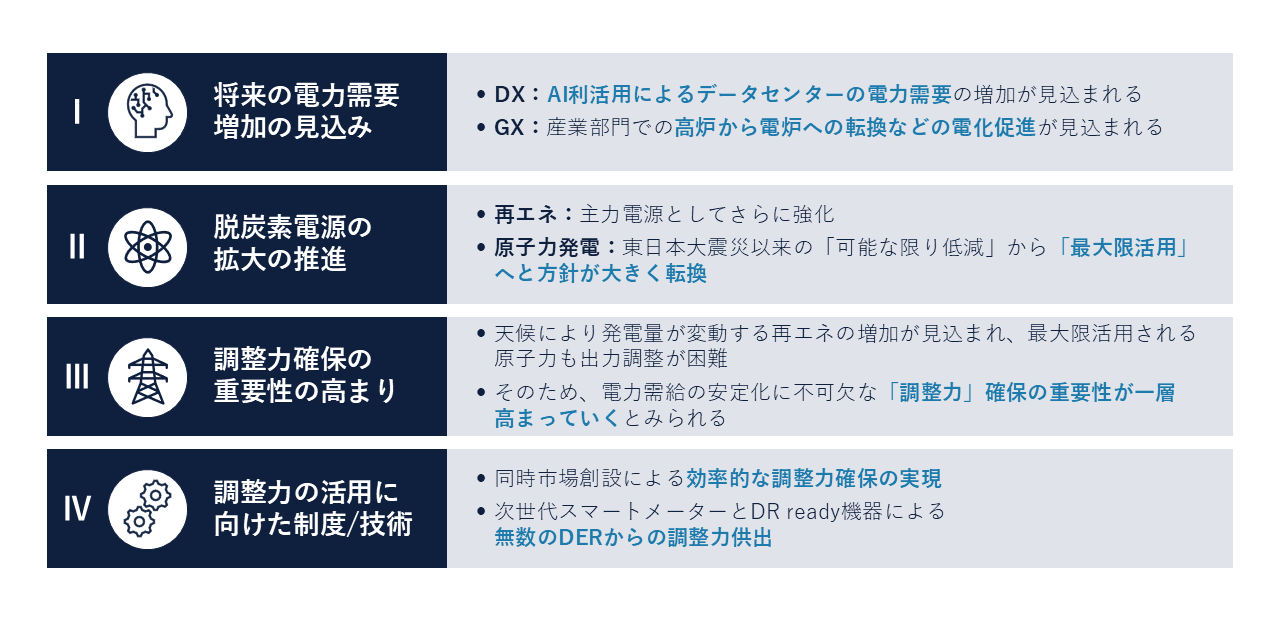

日本のエネルギー政策は、将来の電力需要増加への対応として、再生可能エネルギー(以下、再エネ)の主力電源化に加え、原子力の最大限活用へと方針を転換した。この方針の下、電力系統の安定化に向けた調整力を確保するため、LNG火力の活用や同時市場の創設を進めるとともに、デジタル技術などを用いた分散型電源(Distributed Energy Resources、以下DER)の活用も推進している。

まず、電力需要は増加に転じると予測されている。6次エネ基の減少予測とは対照的に、7次エネ基では、相次ぐ半導体工場の国内新設やAI利活用によるデータセンター需要、さらにはGXを背景とした産業部門での高炉から電炉への転換などの電化の進展により、電力需要の増加が想定されている。

こうした電力需要の拡大に対応するため、供給側では、再エネや原子力といった脱炭素効果の高い電源の供給拡大が推進されている。特に、原子力発電については、東日本大震災以降の「可能な限り低減」から「最大限活用」へと方針が大きく転換され、新増設や60年超の運転といった施策も視野に入れられるようになった。天候によって発電量が変動する再エネの導入拡大が見込まれていることに加え、最大限活用される原子力も常時稼働(マストラン運転)が基本で出力調整が困難なため、電力需給の安定化に不可欠な「調整力」確保がこれまで以上に重要となっている。そのため、火力発電については、従来どおり発電量の全体的な削減を目指すものの、LNG火力に関しては調整力の確保を目的とした新増設やリプレースが新たに明記されている。

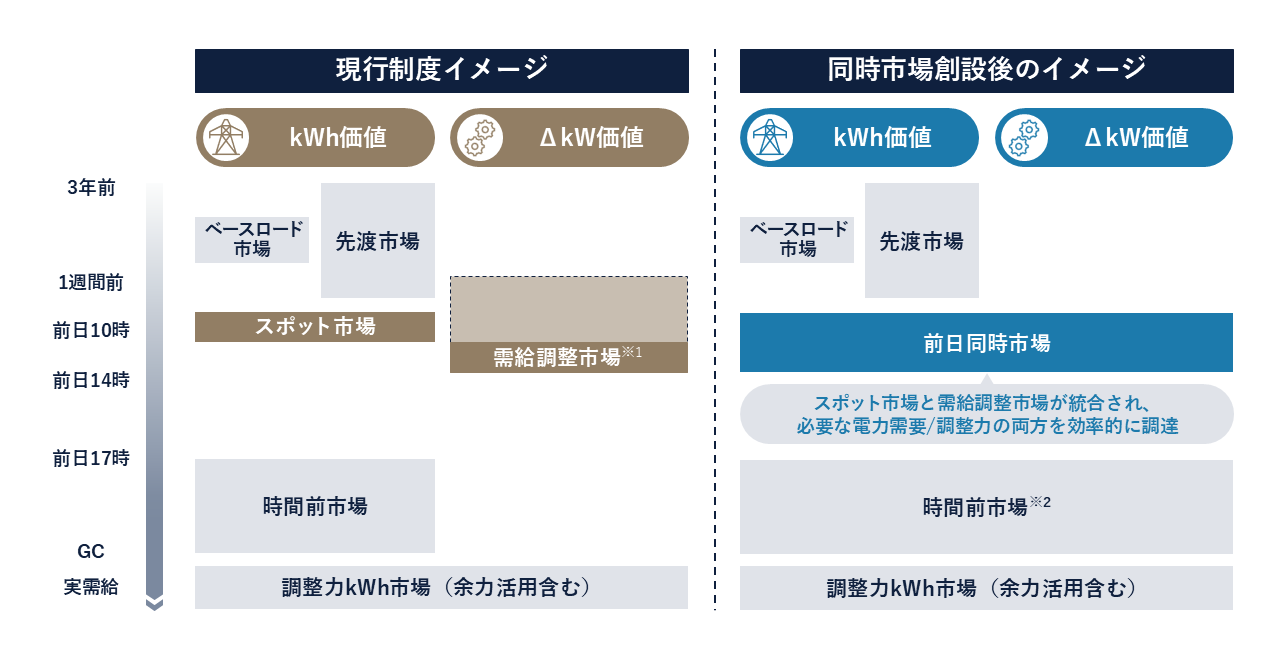

加えて、最大限調整力を活用するために、新たな制度や最新技術の導入も検討されている。その一例が、7次エネ基で明記された「同時市場」である。従来、電気そのものの価値(kWh)と系統を安定させる「調整力」の価値(ΔkW)は別々の市場で取引されていたため、事業者は個別の予測に基づいて「電気を売る」か「調整力として待機する」かを選択する必要があった。そのため、本来は調整力として確保すべきリソースが事業者の判断で電気を売るために使われてしまう「ミスマッチ」が発生するリスクがあったが、「同時市場」ではこの問題が解決される。図1に示すように、この新しい市場では電気と調整力が一緒に取引され、市場システムが電力需要を満たしつつ必要な調整力も確保できる最も安価なリソースの組み合わせを自動で計算・決定する。その結果、事業者の予測に頼ることで生じていたミスマッチがなくなり、社会全体として従来よりも調整力を効率的に確保できるようになる。

(出所:同時市場の在り方検討委員会 公表資料に基づき、Ridgelinez作成)

図中※1:需給調整市場における「1次調整力」~「3次調整力①」の取引タイミングについて、「3次調整力②」同様、前日断面に移行することを検討中

図中※2:同時市場創設後の時間前市場の制度設計は現在検討中。前日同時市場と同様の設計にする案と、現在の時間前市場の設計を引き継ぐ2案が存在

そして、市場改革と並ぶもう1つの柱が、デジタル技術を駆使したDERの活用である。これを具体的に実現するのが、次世代スマートメーター(※2)とDR ready(※3)機器である。次世代スマートメーターは、各家庭や事業所の電力使用状況をリアルタイムかつ詳細に「見える化」し、DR ready機器は外部からの制御信号に応じて電力消費を「自動で調整」する機能を備えている。この「リアルタイムな把握」と「自動制御」が連携することで、これまで活用が難しかったエアコン、給湯器、EV充放電器といった無数の小規模DERからも調整力を供出することが可能になるのである。

今後の電力需要増加に対応するため、政府は再エネと原子力を最大限活用するエネルギー政策へと転換している。これに伴い、電力系統の安定化に不可欠な「調整力」の確保が重要課題となっており、その対策として同時市場の創設やDERの活用が推進されている。

(出所:第7次エネルギー基本計画に基づき、Ridgelinez作成)

(2)分散型エネルギービジネス(DEB)への影響

調整力の重要性の高まりなどに伴い、DEBの事業環境にも様々な影響が及ぶと予想される。具体的には、「DEBによって供出される調整力の増大」、「上げDRの価値向上」、「同時市場の導入による入札戦略の重要性低下」、「再給電方式(※4)からゾーン制(※5)/ノーダル制(※6)への移行による立地戦略の重要性増加」といった点が、今後のDEBの事業環境に大きな影響を与えると考えられる。

①DEBによって供出される調整力の増大

今後、DEBによって供出される調整力は、以下の3つの要因が複合的に作用し、拡大していくと想定される。

- 調整力必要量の社会全体での増大

前述した再エネと原子力の活用促進によって、社会全体で必要な調整力がますます増大するとみられる。 - 制御可能なDERの増加

調整力として活用できるDERの数そのものが増加していくと見込まれる。例えば、太陽光発電の固定価格買取制度(FIT)(※7)の適用が終了した「卒FIT電源」は、売電収入が不安定になるため、多くの所有者が蓄電池や制御システムを導入し、調整力市場への参加を通じて新たな収益源を模索する動きが広がると考えられる。これに加え、V2H(Vehicle to Home)(※8)の普及に伴うEV(電気自動車)の蓄電池としての活用や前述した次世代スマートメーターとDR ready機器の普及も、制御可能なDERの裾野拡大につながると期待される。 - DER所有者のインセンティブ向上

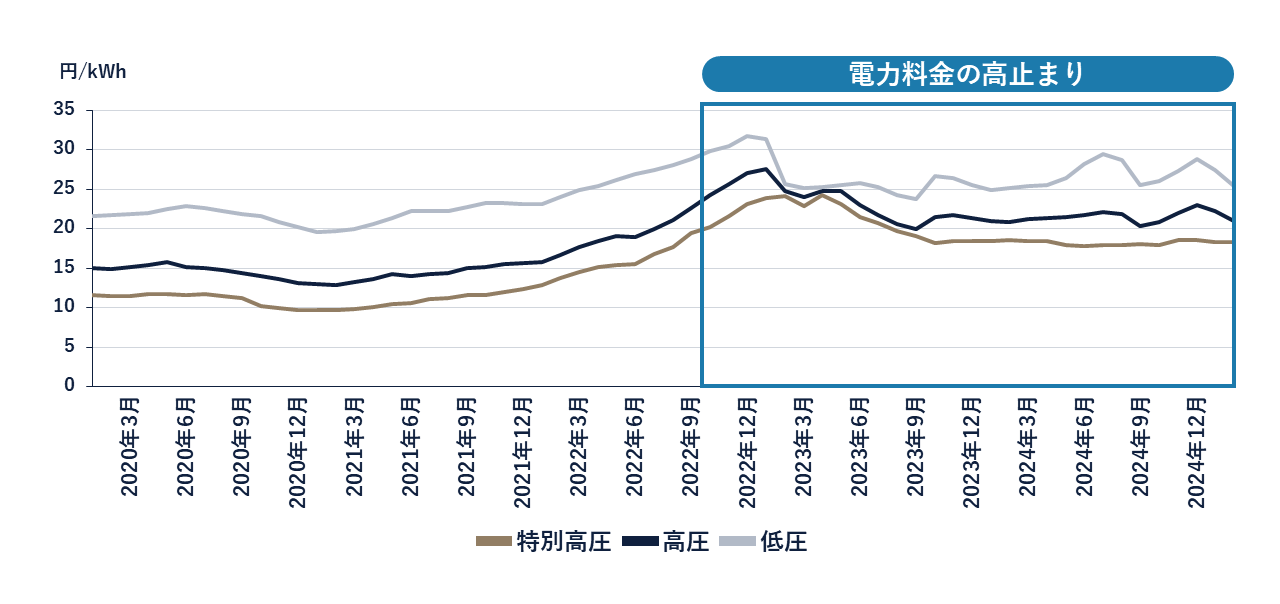

DERを所有する個人・法人のインセンティブも高まっていくと見込まれる。図3に示すように、近年の電気料金の高止まりを背景に、DERを調整力として供出し、報酬を得ることで電気料金負担を軽減したいというニーズが一層強まるだろう。

(出所:電力・ガス取引監視等委員会 「電力取引報」に基づき、Ridgelinez作成)

②上げDRの価値の増加

上げDR(供給過剰を解消するため需要を能動的に増加させること)の価値向上にも注目する必要がある。太陽光や風力などの再エネの大量導入に伴い、出力抑制が発生し、活用し切れない再エネ電力量は今後も増加していくとみられる。また、そのようなタイミングでは、スポット市場価格が0.01円/kWh近傍となり、安価な電力の調達が可能となる。こうした安価かつ未利用のエネルギー源を最大限活用するためには、エネルギー消費機器のピークシフトなどを通じて、再エネの出力に応じた積極的な需要創出が一層求められるだろう。

③同時市場導入による『市場選択』戦略の重要性低下

前述のとおり、同時市場では電力(kWh)と調整力(ΔkW)の最適な配分が市場システムによって自動的に行われる。この仕組みは、DEBの事業環境に大きな影響を与える。従来の市場では、事業者は高度な市場予測に基づき、スポット市場と需給調整市場のどちらへ入札すれば収益を最大化できるかという、独自の「市場選択戦略」を構築・実行してきた。この戦略の巧拙こそが、事業者の収益性を左右する重要な要素であった。しかし、同時市場の導入によってこの最適化プロセスが不要となり、これまで腕の見せ所であった複雑な市場選択戦略の重要性は低下していくと想定される。

④再給電方式からゾーン制/ノーダル制への移行による立地戦略の重要性増加

再エネの大量導入に伴い、地域内の送電網の混雑は今後さらに深刻化する見通しである。この系統混雑の解消にかかるコスト負担は、事業者戦略に大きな影響を与えることが予想される。

従来の「再給電方式」では、こうしたコストは一般送配電事業者が負担してきた。しかし、この費用を発電事業者が負担する「ゾーン制」や「ノーダル制」への将来的な移行が検討されている。これは、発電設備の立地を、系統混雑が起こりにくい場所へと経済的に誘導することを目的とした制度である。

この制度が導入されると、系統混雑の発生状況に応じて市場価格が変動するため(混雑地域の市場価格が下落し、非混雑地域の市場価格が上昇する)、発電事業者やDEB事業者は、自らが設置するDERの場所によって「系統混雑費用」(市場価格下落に伴う売電収入の減少)を直接負担することになる。そのため、事業戦略における「立地戦略」、すなわち混雑リスクの低いエリアを見極めてDERを配置する重要性が増していくと考えられる。

このように、調整力供出におけるDEBの役割拡大が期待されるなど、事業者には新たなビジネスチャンスが広がる一方で、同時市場など新たな制度への対応が求められる。そのためDEBに関わる事業者には、このような政策動向を的確に捉え、技術革新や市場変化に迅速に対応することがこれまで以上に求められるだろう。

※1 分散型エネルギービジネス(Distributed Energy Business):太陽光発電や風力発電といった再エネや蓄電池等を活用し、発電・蓄電した電力や調整力等を、卸電力市場、需給調整市場、容量市場、非化石価値市場、もしくは、相対取引を通じて需要家に提供するビジネス。

※2 次世代スマートメーター:通信機能を備えたデジタル電力メーター。電力使用量を30分単位で自動的に電力会社等へ送信でき、遠隔からの計測・制御も可能なため、DER活用やデマンドレスポンスに不可欠なインフラとされる。

※3 DR ready:デマンドレスポンス(DR)に対応した機器のこと。外部からの信号に応じてエアコンや給湯器などが自動で電力消費を調整する機能を持ち、DERを調整力として活用するための技術仕様を指す。

※4 再給電方式:送電線の混雑を解消するための調整方法の1つで、混雑の解消にかかる費用を一般送配電事業者が負担する仕組みを指す。

※5 ゾーン制:一般送配電事業者の供給区域より細かい複数の区域(ゾーン)に分割し、ゾーンごとに電気の価格を設定する方式。ゾーン間の送電線が混雑すると価格差が生じる。

※6 ノーダル制:送電網の主要な地点(ノード)ごとに電気の価格を設定する、ゾーン制よりさらに詳細な方式。発電所や変電所など数多くの地点で価格が細かく変動するため、系統混雑の状況がより正確に価格に反映される。

※7 固定価格買取制度(FIT):再生可能エネルギーの普及を目的とした制度。事業者が生成した再エネ電気を、電力会社が定められた価格で一定期間買い取ることを義務付けている。

※8 V2H(Vehicle to Home):電気自動車(EV)に貯めた電力を家庭用の電力として使用する仕組み。EVを「走る蓄電池」として活用し、停電時の非常用電源や電気料金の節約に役立てる。

分散型エネルギービジネスで各プレーヤーに求められる変革

第1章で考察したように、調整力の創出をはじめとするDEBの役割は拡大しており、その事業環境もエネルギーの需給構造や制度の変化に伴い大きく変容していくことが想定される。こうした変化は、DEBに関わる各プレーヤーに対し、従来とは異なる貢献や機能の発揮を求めることになると考えられる。そこで本章では、プレーヤーごとに求められる役割の変化を分析し、今後の事業環境で成功を収めるための「勝ち筋」を考察する。

(1)DEBに関与するプレーヤー

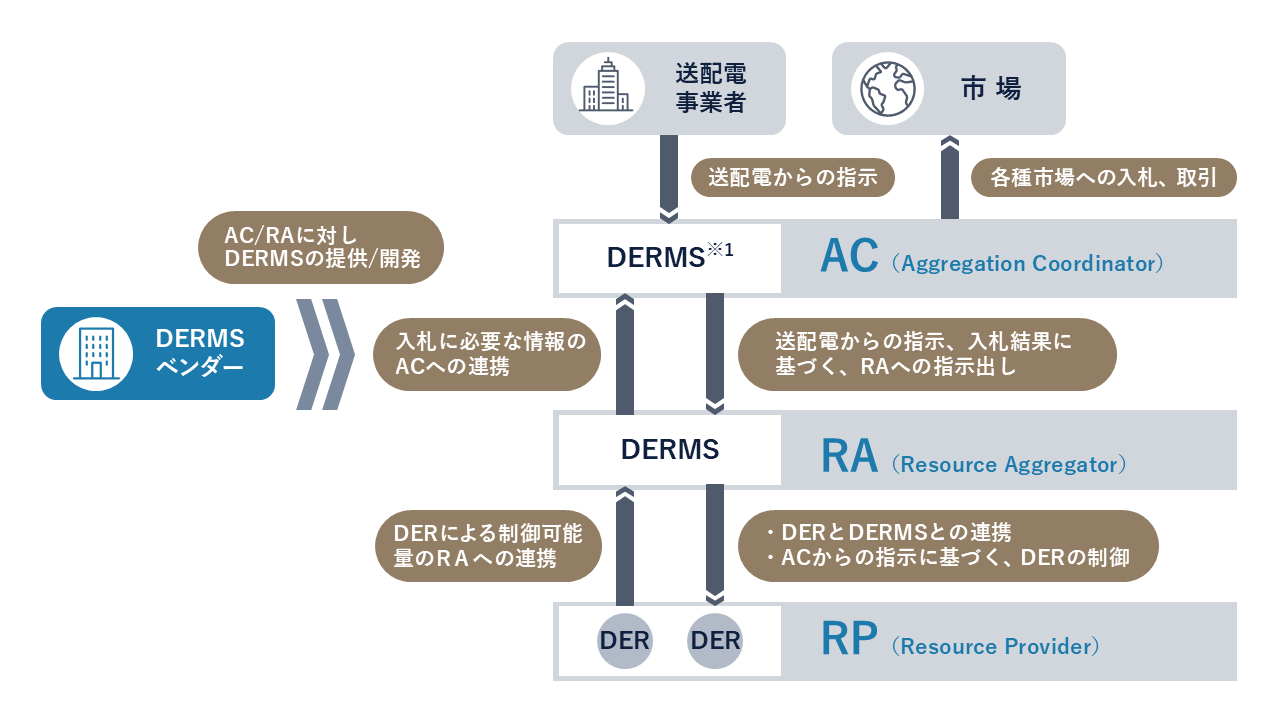

DEBに関わるプレーヤーについて、ここで改めて整理したい。DEBには、AC(Aggregation Coordinator)(※9)、RA(Resource Aggregator)(※10)、RP(Resource Provider)(※11)、DERMS(Distributed Energy Resource Management System)ベンダー(※12)など、様々なプレーヤーが関与しており、それぞれ異なる役割を担っている(図4参照)。再エネや蓄電池などのDERを保有するRP、複数のRPが保有するDERを制御可能な状態に管理するRA、複数のRAを束ねて各種市場や送配電事業者とのやり取りを行うAC、ACやRAの運用を支えるシステムを提供するDERMSベンダー、これら4つのプレーヤーについて考察する。

図中※1:DERMS(Distributed Energy Resource Management System)とは、分散型エネルギーリソース(DER)を統合的に管理・制御するシステムを指す。

(2)AC(Aggregation Coordinator)―いかにコスト競争力を高めるか―

ACの事業環境に最も大きな影響を与えるのが、同時市場の導入である。今後のACの事業展開においては、RAとの連携のしやすさといった付加価値の向上も重要な要素となり得るが、前述のとおり、同時市場では「市場選択」戦略の重要性が低下することで差別化が困難になるため、ACは主に価格面での競争を強いられることになる。その結果、激しい価格競争が展開されると想定される。

したがって、ACの勝ち筋は、従来以上に「いかに低コスト構造を構築し、競争力のある価格を提示できるか」という点に重きが置かれる。これを実現するための主な施策として、以下2点が鍵になるとみられる。

①システム開発費用の抑制

ACの事業コストの大部分は、DERを統合管理するシステム(DERMS)開発・運用費用が占める。そのため、このシステム開発費用をいかに抑えるかが、価格競争力を左右する重要な鍵となる。

具体的には、同時市場やゾーン制/ノーダル制といった将来の制度変更を正確に見据え、長期的な視点でシステム改修のロードマップを策定することが求められる。そのうえで、すべての機能を一度に開発するのではなく、制度対応に最低限必要な機能や、自社の競争力の源泉となる機能を戦略的に見極め、開発の優先順位を付ける。このように、機能を絞り込むことによって、過剰な投資を避け、システム開発費用を効果的に抑制することが可能となる。

②ビジネス規模の追求

価格競争が激化する中で利益を確保するには、事業規模の拡大が有効な手段となる。DERMSのシステム費用は、顧客数(管理するDERの量)の多寡による影響が限定的であるため、顧客基盤を拡大するほど、顧客一人あたり、あるいはkWあたりのコストを低減できる可能性が高いからである。

したがって、ACにとって、M&A(企業の合併・買収)や他の事業者とのアライアンス(業務提携)を積極的に進め、顧客規模を拡大し、スケールメリットを追求することが有効な打ち手の1つとなろう。

以上のように、システム開発費用の抑制とビジネス規模の拡大を通じて低コスト体制を整え、競争力のある価格でサービスを提供することがACの勝ち筋になると考えられる。

(3)RA(Resource Aggregator)―いかに価値の高いDERを獲得し、それをACが望む形で情報連携するか―

今後の市場環境の変化に伴い、RAには、事業戦略とオペレーションの両面で大きな変革が求められる。具体的には、「どのようなDERを重点的に獲得するか」というリソース戦略の策定と、「DERから得られる情報をどのようにACへ連携するか」という運用モデルの高度化である。

①リソース戦略の策定:DERの価値を見極める

今後、DERの価値は、「種類」と「場所」によって大きく変動すると見込まれるため、RAはそれらを見据えたリソース獲得戦略を立てる必要がある。

- DERの「種類」による価値の変化

再エネの導入拡大に伴い、電力の供給過剰(出力抑制)の回避を目的とした「上げDR」の市場価値が高まるため、日中に稼働し電力を消費できる電気給湯器や蓄電池といったDERの重要性が増すと考えられる。 - DERの「場所」による価値の変化

ローカル系統の混雑緩和を目的とした「ゾーン制/ノーダル制」が導入されると、同一エリア内でも系統混雑状況によって市場価格が変動するため、DERが提供する調整力の価値にも差が生じる可能性がある。

したがって、RAには、自社の強みや顧客接点を活かし、将来的に価値が高まるリソースや地域を戦略的に見極め、重点的に獲得することが求められる。

②運用モデルの高度化:ACが求める情報を連携する

「同時市場」の導入により、入札時に要求される情報がより複雑化・詳細化するため、RAはこれに適応できる情報連携の仕組みを構築しなければならない。

- 求められる情報の変化

同時市場では、起動コスト(※13)、最低出力費用(※14)、限界費用カーブ(※15)などといった、詳細なコスト情報の提出が必要(※16)となる見込みである。これらの情報は、例えば、工場の生産計画のように日々の稼働状況によって変動するものであり、その変動を的確に捉え、入札情報へ反映させる必要がある。 - 求められる仕組みの構築

このためRAには、変動する詳細情報を効率的に収集・計算し、ACへ連携する仕組みの構築が求められる。具体的な運用モデルとしては、顧客の特性に応じて以下のようなアプローチが考えられる。- 法人向け(工場):顧客(RP)自身が、自社の生産計画などに基づき、デマンドレスポンスに活用可能な余力などの入札に必要な情報を簡易計算し、日々RAへ連携できるシステムを提供する。

- 個人家庭向け:顧客(RP)の負担を軽減するため、RA側がDERを直接制御し、自動的に価値を創出するサービスを組み込む。

(4)RP(Resource Provider)―いかにDERの「制御権」を確保し、付加価値を創出するか―

DEBにおけるRPとは、単にDERを所有するだけでなく、その「制御権」を持つことで市場に参加し、価値を創出するプレーヤーを指す。機器メーカーや住宅メーカー、サービス事業者などがRPとしてDEBに関与するためには、DERの制御権をいかに確保するかが事業戦略上の重要課題となる。

そのための具体的なアプローチとして、以下2点が考えられる。

①XaaS(Anything as a Service)モデルによる提供

これは、蓄電池やEV充放電器といったDER機器を「モノ」として売り切るのではなく、月額利用料などで提供するサービスモデルである。例えば、住宅メーカーが太陽光パネルと蓄電池を初期費用ゼロで設置し、代わりに月額のエネルギーサービス料を受け取る。この契約形態において、住宅メーカーはDERの制御権を保持でき、集めた調整力を市場で売買することで新たな収益源とすることができる。このモデルは、自社の主力商品(住宅など)の付加価値向上にも寄与する。

②既存サービスによるDERの囲い込み

顧客がすでに所有しているDERに対し、魅力的なサービスを提供して実質的な制御権を得る方法である。例えば、自動車メーカーがEVオーナー向けに、電気料金が安い時間帯に自動で充電を行うアプリを提供するとする。ユーザーはこの便利なサービスを利用する対価として、調整力供出のために充電時間を遠隔でシフトさせる制御権をメーカーに与える。このように、顧客との接点を活用したサービスでDERを囲い込み、DEBへの参入を図る。

これらの戦略を通じて、DERの制御権を確保し付加価値を創出することが、RPの今後の取り組みのポイントとなる。

(5)DERMSベンダー ―いかに今後の制度変更に対応できるシステムを作れるか―

DEB(分散型エネルギービジネス)の成否を左右する中核エンジンがDERMS(分散型エネルギーリソース管理システム)である。今後、DERMSベンダーには、単に機能を提供するだけでなく、変化し続ける市場や多様化する顧客ニーズに迅速かつ的確に対応する、以下の2つの戦略が求められる。

①将来の制度変更に迅速に対応できる「柔軟性」

同時市場やゾーン制/ノーダル制の導入により、電力取引に必要なデータは一層複雑化・増大する。DERMSベンダーは、こうした大規模な制度変更に迅速に対応できる拡張性の高いシステムを開発・提供することが求められる。特に、クラウドベースのSaaS(Software as a Service)モデルで提供することにより、ベンダー側で迅速なアップデートが可能となり、顧客(ACやRA)は常に最新の市場ルールに準拠したシステムを利用できる。

②他の事業システムと容易につながる「高い連携性」

DEBに新規参入するプレーヤーは、従来行ってきた他事業とのシナジーを強く求めるケースが多い。そのためDERMSには、顧客管理(CRM)や課金・請求システムなど、彼らが持つ他の事業システムとスムーズに接続できる連携性が求められる。このニーズに応えるには、DERMSを機能ごとに独立したモジュールとして提供し、顧客が必要な機能だけを選べるようにしたり、API(Application Programming Interface)を豊富に用意することでシステム間のデータ連携を容易にしたりする設計が極めて有効である。

このようにDERMSベンダーは、柔軟性や連携性の高いシステム構築を軸とした戦略により、顧客のビジネス成長を支える長期的なパートナーへと進化することが求められるだろう。

※9 AC(アグリゲーションコーディネーター):複数のRA(リソースアグリゲーター)を束ね、電力市場での取引や送配電事業者との連携を担う事業者。DER群から得られる収益を最大化するためのオペレーションを実行する。

※10 RA(リソースアグリゲーター):RP(リソースプロバイダー)が保有するDERを、IoT化などを通じて制御可能な状態にし、管理する事業者。ACからの指示に基づき、DERの制御を行う。

※11 RP(リソースプロバイダー):再生可能エネルギーや蓄電池といったDERを保有するプレーヤー。単に所有するだけでなく、「制御権」を持つことで市場に参加し、価値を創出する主体を指す。

※12 DERMS(分散型エネルギーリソースマネジメントシステム)ベンダー:DERMSを提供する事業者。DERMSは、多数のDERを統合的に管理・制御するシステムであり、DEBの成否を左右する中核エンジンと位置づけられる。

※13 起動コスト:発電所が停止状態から電力供給できる状態にするまでにかかる費用。具体的には起動プロセスで必要な燃料費、および、発電していない状態で必要な施設内で消費する電力の購入費(所内電力費)である。

※14 最低出力費用:発電所が、停止せずに運転を継続するために、最低限必要な出力レベルで発電する際にかかる費用。

※15 限界費用カーブ:発電量をあと1kWh変動させた時に、追加で必要となる費用(限界費用)が、発電量の増加に伴いどう変化するかを示した曲線。増加させた場合、減少させた場合、それぞれの限界費用カーブ(V1/2)が必要となる。

※16 同時市場の在り方検討委員会において、実務負担軽減の観点からDERの入札情報は一部省略が可能な方向で検討されているが、現状の入札情報と比較すると複雑化するとみられる(2025年7月11日時点)。

分散型エネルギービジネスにおける今後の展望

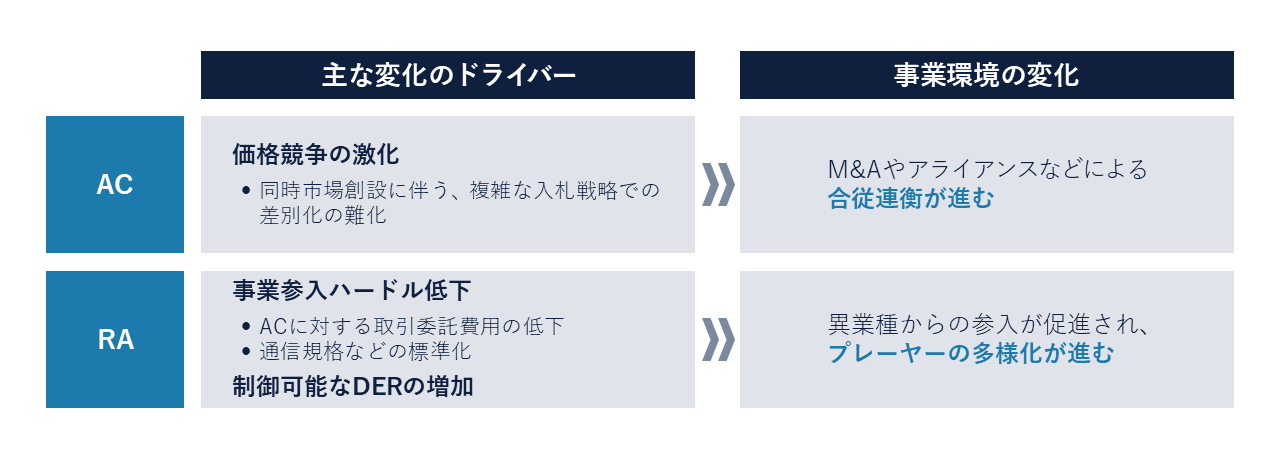

今後の分散型エネルギービジネス(DEB)は、プレーヤーの役割ごとに事業環境が大きく二極化していくことが予測される。取引の集約を担うAC領域では、同時市場の創設を契機に価格競争が激化し、M&Aやアライアンスなどによる合従連衡が進むとみられる。一方で、顧客との接点を担うRA領域では、ACへの取引委託費用の低減や、DERとの通信規格標準化による事業参入ハードルの低下、さらに制御可能なDERの増加を背景として、異業種からの参入が加速し、プレーヤーの多様化が進むと考えられる。

このような複雑で不確実性の高い環境下で勝ち抜いていくためには、各プレーヤーが自らの立ち位置と将来の市場動向を的確に見極め、事業・業務・システム全体を通して一貫した変革戦略を描くことが不可欠であるといえる。

Ridgelinezは、エネルギー業界に関する深い知見とデジタル領域の高度な専門性を融合させ、こうした変革に挑む企業のパートナーとして、構想策定から具体的な施策の実行、新たなビジネスモデルの構築までEnd to Endで伴走支援する。

- 事業戦略策定・新サービスデザイン支援

- AC向け:コスト競争力を踏まえた事業戦略やM&A戦略の策定支援

- RA(新規参入含む)向け:参入戦略、価値の高いDERの獲得戦略の策定、顧客体験(CX)起点のサービス設計支援

- RP・機器メーカー向け:DERの制御権を確保するためのXaaSモデルや新サービスの設計支援

- 業務・システム改革支援

- 制度変更に対応する柔軟なシステムアーキテクチャの構想・設計

- 多様なプレーヤー(RA、RP等)との高度な情報連携を実現する業務・システム設計支援

本コラムでは、2025年2月に閣議決定された7次エネ基による様々な影響を考察してきた。DEBに関係するプレーヤーにとって必要な対応は多岐にわたるが、カーボンニュートラルとビジネス成長の両立が求められるこの大きな転換点において、Ridgelinezは企業の挑戦を支援し、その成功に貢献していく。

共鳴する社会展

共鳴する社会展