日本製造業の強さを取り戻す“真”成長戦略:ビジネスモデル・トランスフォーメーションとは(6)第6回:どうすれば日本企業は変わることができるのか

現在、欧米製造業の経営状況は非常に良くなっている。

例えば、Honeywellは、100年以上の歴史を持つコングロマリット製造業にもかかわらず営業利益率は約20%、PBRは8倍以上と市場からの評価も高い。

本コラムシリーズでは、Honeywell、GE、Simensを取り上げ、その強さの秘訣がビジネスモデルの変革(物売りからサービスビジネスへのシフト)にあることをお伝えしてきた。また、新しいビジネスモデルが機能するための組織のあり方についても内部事情のヒアリングから考察を重ねた (図1参照)。

今回は、本シリーズの最終回となる。

市場から評価される“強い”製造業になるべく、周囲の意識を統一し、変革を加速させるためにチェンジリーダーに必要とされることは何か。

これが今回の論点である。

変わろうという意思に加え、その思いを組織として実行しきるための仕組みがポイントとなる。

以下、欧米系製造業の躍進とその特徴、日本製造業の現在地と潜在的課題、日本製造業における変革認識と具体的な取り組み、変革を推進するための経営層の役割:KPIとモニタリングの重要性、チェンジリーダーが取るべき次なる一手、という流れで整理していく。

欧米系製造業の躍進とその特徴

本節では、欧米製造業(HoneywellやSiemens等の重工・重電業のB2B製造業中心)の躍進について簡単に振り返る。

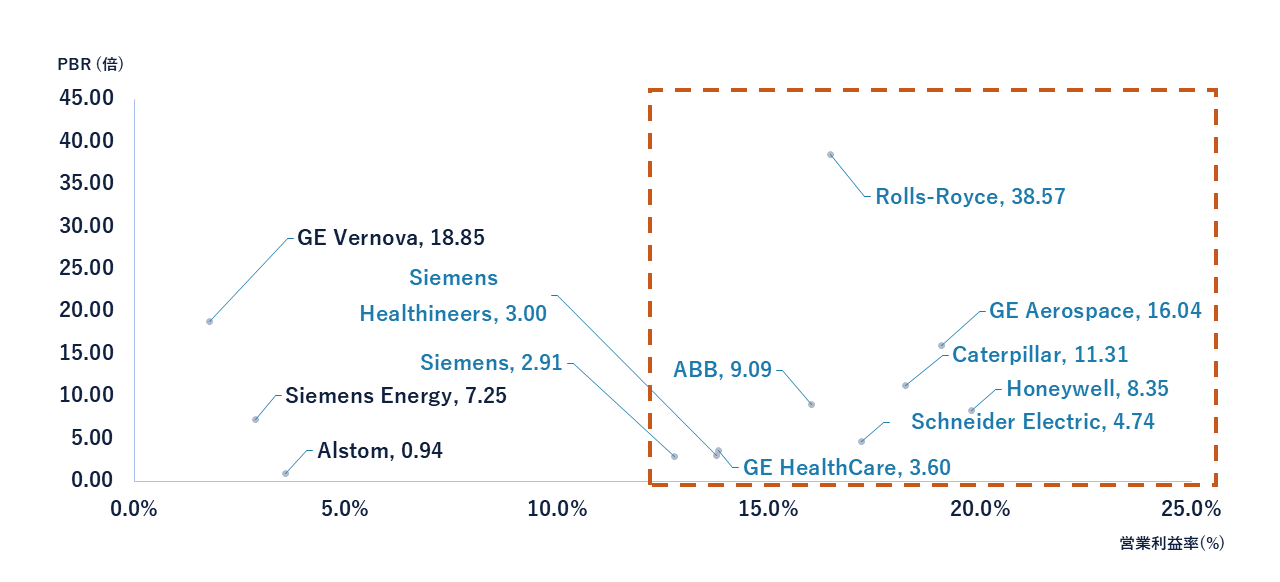

図2は重工・重電業界に属する主たる欧米製造業を、横軸に営業利益率、縦軸にPBRをとりプロットしたものである。

(出所:Speeda 2025年9月19日時点における各社の直近12か月データに基づく)

本コラムでは、図中の赤枠領域に位置する営業利益率もPBR(※1)も高いプレーヤーに注目してきた。これらの企業は、営業利益率10%以上、PBRも3倍(一部例外あり)以上となっている。特にHoneywellやABB等はPBRが8倍を超え、市場から非常に高い評価を得ている(昨今の航空機需要増加を受け、エンジンOEMであるRolls-Royce (PBR39倍)、GE Aerospace (PBR 16倍)は特に高いPBRを示している)。

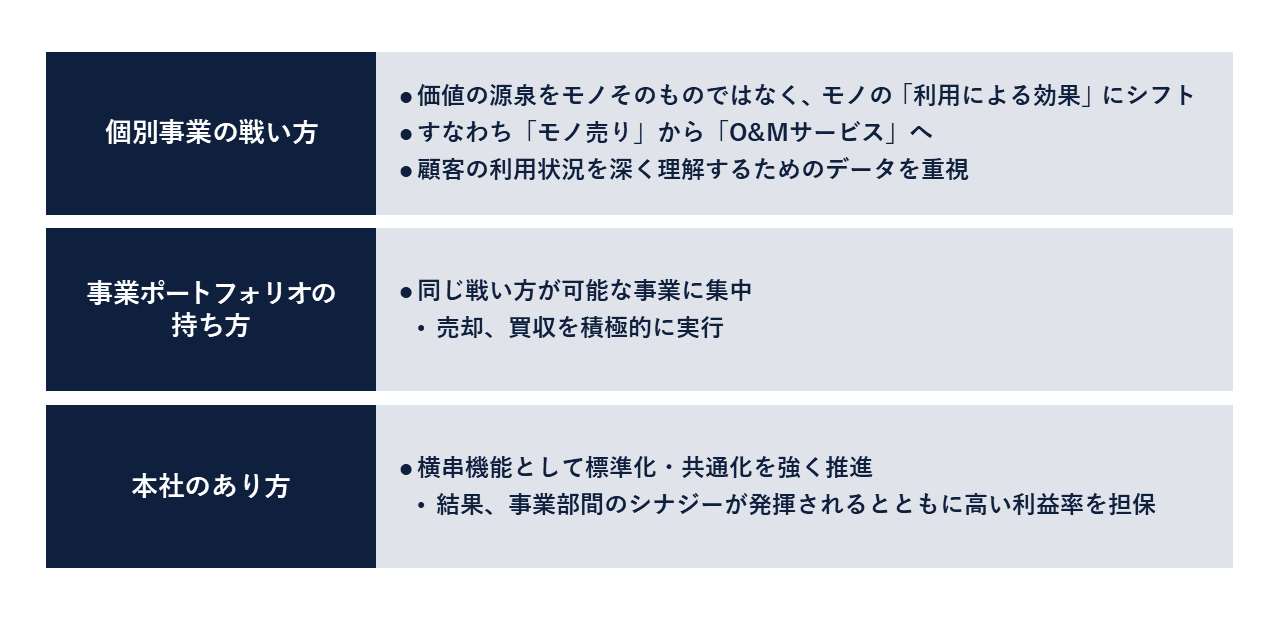

こうした企業の特徴を整理すると、図3に示すように、次の点が挙げられる。

(出所:当コラム第2回~第5回にて分析したHoneywellを中心とするグローバルで高い財務パフォーマンスを発揮している企業の事例を、改めて整理し直した)

- 個々の事業を「モノ売り」から「サービス提供」にシフトさせることで、売切りではなく継続的な課金、すなわちサブスクリプションを可能にした。

- 顧客を深く知るために、顧客の現場に関するデータを取得するための仕組みに積極的に投資を行う。

- 同じビジネスモデルを活用し得る事業に集中することで、投資対効果を高める。

- 本社は事業部間がバラバラにならないように、標準化・共通化を促す役割を果たす。

このように、顧客との共創を仕組みとして昇華させることが高い利益率とPBRにつながっている。

(※1)PBR:Price Book-value Ratio。時価総額を純資産で割って算出した値。PBR 1倍未満とは、時価総額が純資産を下回る状態であり、理論上、会社を解散して資産を売却した方が株主にとって有利とされる。

日本製造業の現在地と潜在的課題

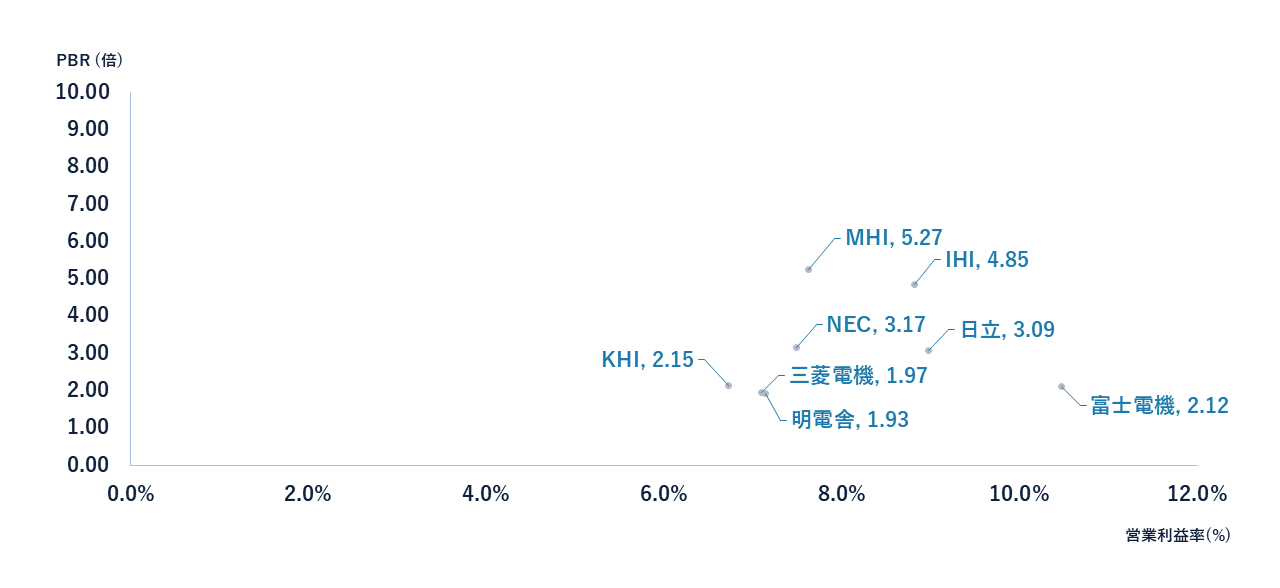

同じ業界における日本製造業の営業利益率とPBRを図4にまとめた。

(出所: Speeda 各社FY24の数値)

2025年8月時点における東証プライム市場の平均PBR(※2)は、1.5倍となっている(製造業の平均は1.6倍)。図4に例示した企業は概ね平均以上のPBRであり、重工業・重電業界は業界全体として市場から評価されていると言える。

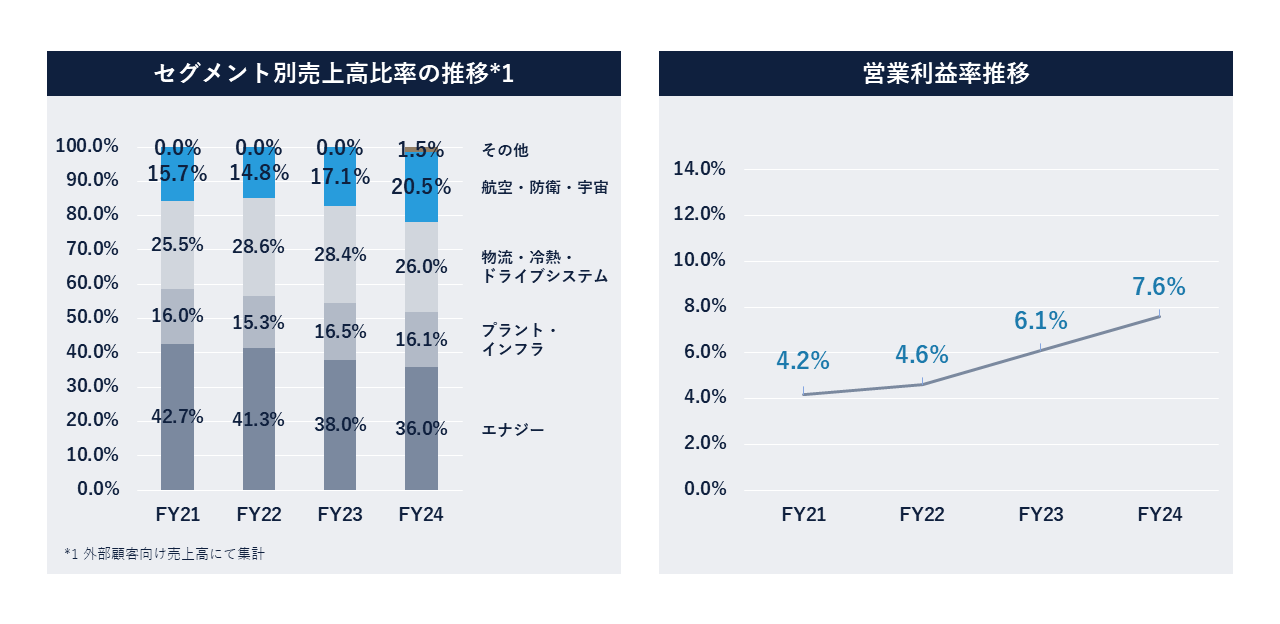

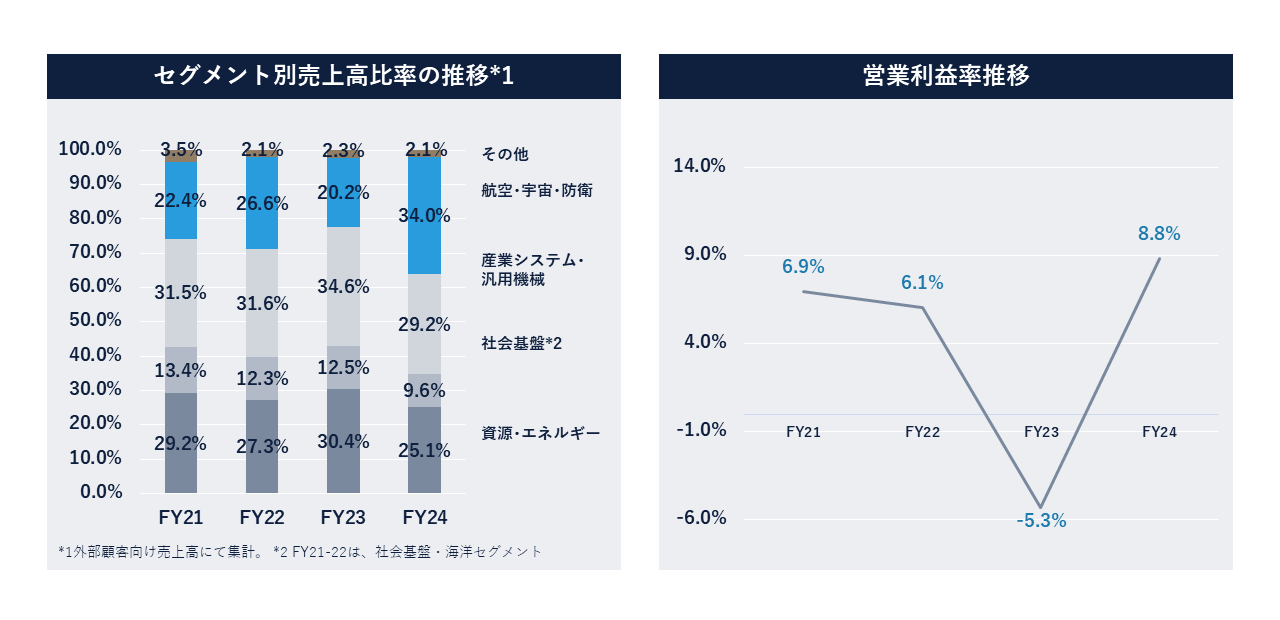

その中でも、三菱重工(MHI)とIHIはPBRが5倍前後であり、高く評価されている状況だ。

MHIとIHIの時価総額は、2023年から急上昇しており、現在は22年度比でそれぞれ7.5倍、4.7倍(※3)となっている。

この間における両社に影響を与える特に大きな市場変化として以下の2点がある。

- 日本の防衛費の増加による防衛需要の高まり

- 航空機需要の回復によるジェットエンジン需要の高まり

両社の高い時価総額は、こうした外部環境の変化を織り込んでいると考えられる。

FY21からFY24における両社のセグメント別の売上高の比率と営業利益率の推移を図5、図6に示す。両社共に、航空・防衛領域への比重が高まっていることがわかる。また、営業利益率はそれに伴い増加傾向にある(※4)。

(出所: Speeda数値に基づき作成)

(出所: Speeda数値に基づき作成)

こうした追い風を受け、市場からの高い評価を維持・さらに向上させるためにどう動くかが、日本製造業における次なるステップとなる。先の欧米製造業と比較したときに見えてくることとして、次の点が日本製造業の課題と推察される。

- 事業ポートフォリオの工夫:全社としてどのような方向に進みたいのか、そのための最適な事業構成とはどのようなものか。

- 高い利益率の実現:欧米企業のような高収益体質への転換

以下、事業ポートフォリオと利益率について詳しくみていく。

1.事業ポートフォリオの工夫

日本のコングロマリット製造業は祖業の技術に基づき多くの事業を展開してきた歴史がある。例えば先のMHIやIHIは共に祖業の造船業から、エンジンや構造物などの技術を活かして現在の製品展開となっている。

しかし、時代を経て各事業セグメントの間はシナジーが薄れてしまっている(祖業が同じ、というだけ)。生産形態も量産/受注生産/個別受注生産と異なり、製品のライフサイクルも数年のものから数十年のものまであり、共通の尺度でマネジメントすることが難しい。

一方で欧米製造業は、前節で見たとおり同じビジネスモデルが適用できる事業群に集中する。さらに、その流れを加速させ、GEはAerospace、Healthcare、Vernova (エネルギー)に分割。Siemensも、同様にSiemens、Healthineers、Energyの3社に分割している。Honeywellも、同様にAutomation, Aerospace, Advanced Materialsの3つの分野で3社分割を2026年までに実行することを計画している(※5)。

ここまで選択と集中を推し進めると、逆に「一本足打法」となり、例えばコロナ禍のような不測の事態の際に脆弱となる側面もある(事実、コロナ禍では航空機需要が大きく低下した)。

したがって、本コラムでは、日本製造業としてはコングロマリットを維持しつつ、各事業間のシナジー(ビジネスモデルの共通化、プロセスの標準化等)を追求することが解となる、と提案してきた。

2.高い利益率への転換

図2のとおり、欧米製造業で高いPBRの企業の多くは営業利益率が15%を超えるパフォーマンスを発揮している。

製造業には製造原価が発生する。一般的に日本製造業の場合、製造原価率が80%程度である。販管費を工夫することで10%程度の営業利益率を確保することがトヨタを中心とする日本製造業の戦い方となっている。もちろんキーエンスのように粗利80%(=製造原価率20%)が担保できない限り商品化しない事例もあるが、これは徹底した差別化戦略の賜物である。

そのため営業利益率15%以上、さらには20%を超えようとすると、利益率を高く設定できるサービスの割合を高めていくことが求められる。

(※2)日本取引所グループ(JPX)、その他統計資料「規模別・業種別PER・PBR(連結・単体)一覧」より。加重_PBRの値を採用した。

(※3)Speedaの2025年9月19日時点の数値にて、各社の直近12か月の数値を採用した。

(※4)IHIのFY23の赤字は、PW1100Gにおける製造プロセスに介在物の混入が確認されたことにより、当該エンジンプログラムに参画するIHIにも補償・追加整備の発生が生じたことによる。

(※5)例えば、以下を参照

https://jp.reuters.com/markets/japan/funds/KZHDO5GA6JPIXICZISTOCPGAYQ-2025-02-07/

日本製造業における変革認識と具体的な取り組み

日本製造業の多くも、競合たる欧米企業をベンチマークしており、これまでの論旨を理解しているものと考える。

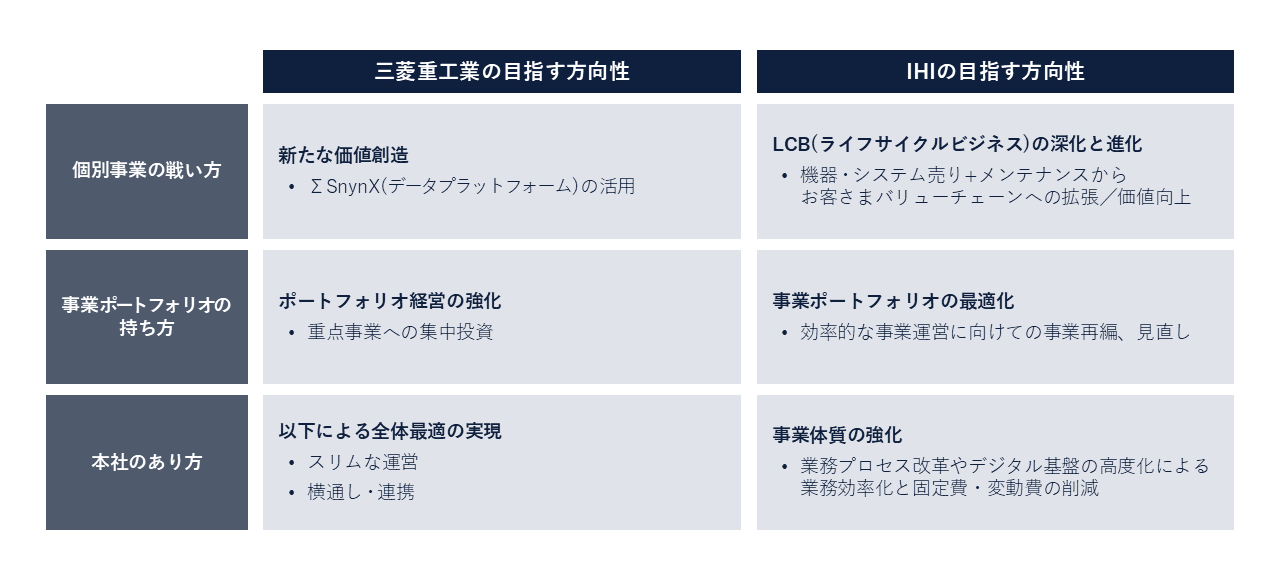

例えば、前節で挙げた2社が最新の中期経営計画で目指す姿を、先の欧米企業を理解するための「ビジネスモデル」フレームワークにあてはめて整理すると図7のようになり、ハイパフォーマーを目指した変革の計画を読み取ることができる。

以下、個別事業の戦い方、事業ポートフォリオの持ち方、本社のあり方について詳しく見ていく。

(出所: MIHI: 2024事業計画、IHI:グループ経営方針2023)

1.個別事業の戦い方

両社はモノ売り+メンテナンスに加えた「新たな価値」の付加を目標に設定しており、サービスシフトの可能性を述べている。MHIはHoneywell Forgeや日立Lumadaに相当するΣSynXの活用を明言している。IHIも、最新の中計では明言はしていないが、ILIPSというプラットフォームを2014年という早いタイミングからリリースしており、O&Mサービスシフトへの備えをしてきている(※6)。

2.事業ポートフォリオの持ち方

両社は定めた重点領域への集中投資、関連性の薄い事業の売却などを進めている。

MHIは、伸長事業(ガスタービン、原子力、防衛)と成長事業(データセンター、エナジートランジション)を重点領域としている。

IHIは、成長事業(航空エンジン、ロケット)と育成事業(クリーンエネルギー分野)を重点領域としている。事業再編に向けた売却の状況も公表している(※7)。

3.本社のあり方

両社ともに各事業の効率化を目指している。

MHIは明確に本社のあり方に関する記述があり、「事業間の横通し」という表現で共通化・標準化を進めている。各事業が進めるバリューチェーンの最適化の動きと併せ、各プロセスにおける全社のベストプラクティス、失敗からの学び、変化の予兆を共有・定着させる活動を行っていくものと思われる。

こうした変革を、スピード感をもってやりきり、利益率向上と成長の継続を実現することが、両社における高い時価総額の維持・さらなる向上につながると考える。

次節では、変革スピードを速めるうえでの欧米製造業の秘訣について整理する。

(※6)ILIPSについては、IHI技報Vol.59 No.2(2019)、Vol.60 No.1(2020)などに詳しい情報が記載されている

(※7)2025年度第一四半期決算説明資料に詳しい情報が記載されている

変革を推進するための経営層の役割:KPIとモニタリングの重要性

欧米企業はCEOの権限が強いためにトップダウンで短期的に変革を行うことができると言われる。

ただし、トップが号令をかけたからと言って、それだけで組織が着実に動くわけではない。

変革を素早く進めるために、変革の進展度合いを測るKPIを活用したモニタリングの仕組みを構築・運用していることがスピード感をもって変革を実行するための秘訣となっている。

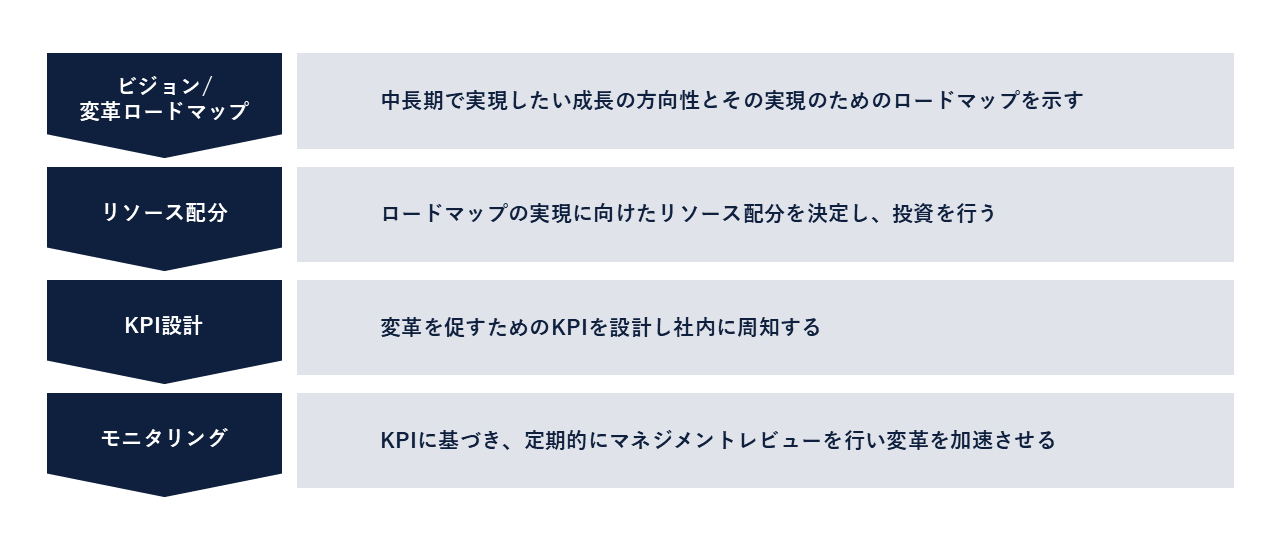

まず、欧米製造業のマネジメント(この場合、主にCEO。日本製造業においては経営層として置き換えてお読みいただくとわかりやすい)の役割を整理したい(図8)。

- ビジョンとその実現のための変革ロードマップを示す。

- そのために必要なリソース配分を計画する。

- 変革を推進するためのKPIを設計する。

- 定期的にモニタリングする。

(出所:当コラム第2回~第5回にて分析したHoneywellを中心とするグローバルで高い財務パフォーマンスを発揮している企業の事例を、改めて整理し直した)

日本製造業のマネジメントも同じ役割を担っているはずだ。

欧米企業との差はKPIとモニタリングにある。

日本企業は、慣習として増収・増益を目指してきたため、売上高、営業利益率に力点が置かれる管理がなされている。

一方で、変革とは新しい取り組みであるため、初期には売上も利益率も下がる可能性がある。その際、増収・増益を至上命題としていれば、当然、各部はリスクを嫌い、既存事業の強化による達成を目指すことになるのだ。

では、欧米企業はどのようなKPIを設定しているのか。

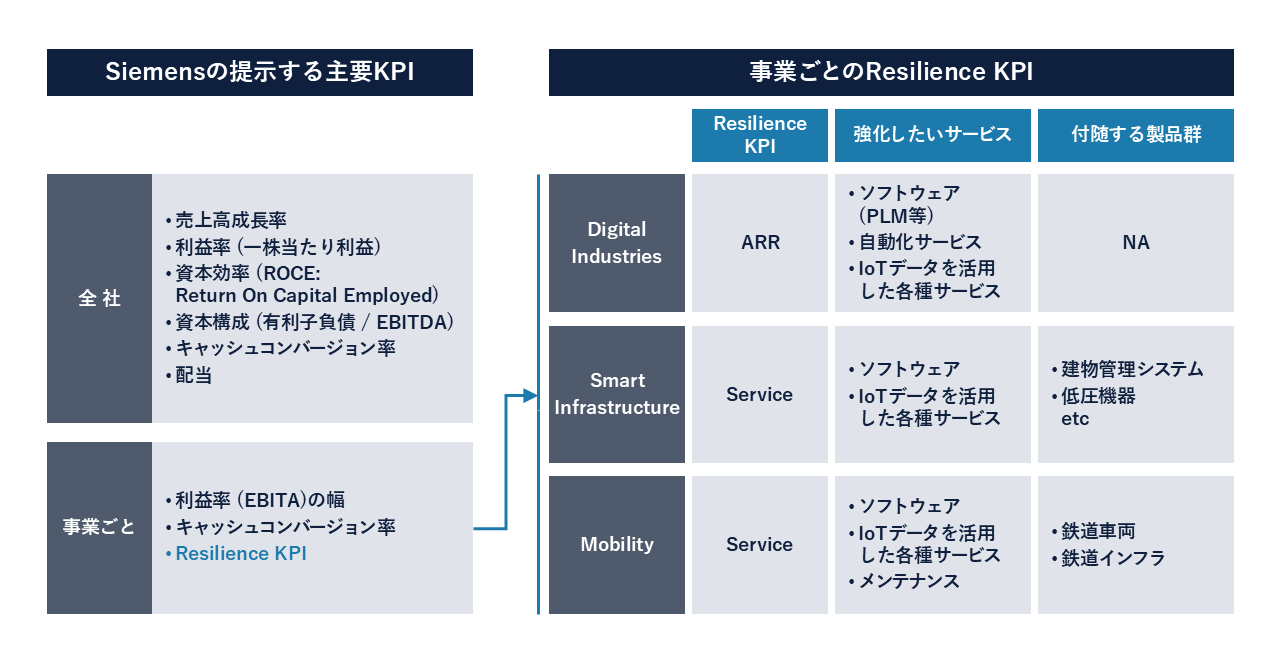

Siemensを例に取り上げてみたい。Siemensは、「Equity Story (投資家向け説明資料)」において、以下のKPIを設定している(図9)。

(出所:Siemens 「Equity Story」(2025年度 投資家向け資料))

注目したいのが、各事業において設定されているResilience KPIというものだ。

これは各セグメントの収益のレジリエンス、すなわち安定性を測るKPIという意味であり、事業セグメントごとにARR(Annual Recurring Revenue)、Serviceといった製品売切りではない形態、すなわちサブスクリプション型の収益が設定されている。

ARRとは、一般的にSaaSやPaaSのようなサブスクリプションを前提とする事業で使われるKPIである。これを採用するDigital Industriesの商材はすべてデジタルサービス(PLMなどのソフトウェアや、各種自動化サービス等)であるため、ARRでの管理が妥当と考えているのだろう。

Serviceは、製品とサービス両方が商材となっている事業(Smart InfrastructureとMobility)でKPIとして使われている。ソフトウェアやデジタルツインを用いた各種デジタルサービスを指していると考えられる。おそらく、デジタルサービスの売上高比率等がKPIとなっている者と推察する(Serviceに関する具体的な数値が公表されているわけではないので、詳細は不明である)。

ARRやデジタルサービスの売上比率は、従来の「モノ売り」ビジネスを推進しても、達成することはできず、ソフトウェアやサービスの売上を伸ばすことが求められる。すなわち、KPIを工夫することで、変革を推し進めたい方向への関係者の行動変容につなげているのだ。

KPIは設定しただけでは機能しない。

例えば、Honeywellでは、事業責任者に対して四半期ごとのKPIが提示され、週次の経営層によるレビューで進捗状況がモニタリングされる(エキスパートインタビューによる)。

先のマネジメントの役割においてKPIの設定とそのモニタリングに非常に多くの労力が割かれていることがわかる。

翻って日本企業はどうであろうか。

明確に「変革を促進するための」KPIが設定されていることは稀なのではないだろうか。

モニタリングも週次では実施できず、四半期ごとに数値を集計し、いわばバックモニターで経営判断をせざるを得ない状況になっているのではないだろうか。

チェンジリーダーが取るべき次なる一手

昨今、想定外の出来事が連続して起きている。

トランプ政権の関税政策により自由貿易を前提としたグローバルサプライチェーンの脆弱性が明らかになったり、長く続いたデフレが終焉を迎えインフレ・円安下の経済環境が前提となるなど、既存事業の延長では対応することが難しくなっている。

このような変化は、既存の慣習が機能しなくなるために、新たな可能性を模索する企業にとっては既存のルールを変えるチャンスとなるのだ。

こうした状況下にて、チェンジリーダーに求められるのは、競合との比較ではく、顧客と社会に対する自社の存在意義を再構想する力である。具体的には以下の論点を検討することである。

- どのような価値を顧客・社会に提供する未来を描くのか。

- その実現に向けて、どの事業群をどう組み合わせるのか。

- 顧客・パートナーとどのようなエコシステムを構築するのか。

- 変革を持続させるためのKPIや評価する仕組みをどう設計するのか。

新たな存在意義を顧客・社会に問いかけ、実装していくにあたり重要なことは変革リーダーの熱量である。変革をやりきるという熱意にて、協力者たる自社メンバーだけでなく顧客やパートナー企業のメンバーのエンゲージメントを高め、成長への好循環を創り出すことができる。これがRidgelinezの打ち出す「人起点」の変革である。

Ridgelinezは、「日本製造業の強さを取り戻す」べく、「変革」という険しい登山に挑むチェンジリーダーの伴走者として、構想策定から実装・定着まで共に歩む存在でありたいと考えている。

まずは、貴社の掲げる成長戦略とKPIの妥当性について確認するところから始めてみてはいかがだろうか。弊社はチェンジリーダーのディスカッションパートナーとなることからお付き合いを開始したい。ぜひ、お気軽にお声がけいただけると幸いである。

共鳴する社会展

共鳴する社会展