本格化する経営管理DX(デジタルトランスフォーメーション)の鍵とは―デジタル時代の経営管理フレームワーク―

2021年11月30日

経営管理のDX(デジタルトランスフォーメーション)がいよいよ本格化しつつある。昨今のBI(ビジネスインテリジェンス)ツールの普及に伴い、経営ダッシュボードのPoC(Proof of Concept)が多くの企業で実施された。しかし、デジタルツールを導入してもデータの洪水に溺れてしまっていては、真の経営管理のDXにはならない。デジタル時代の経営管理では、将来に対する予測型のアクションを実行するために、経営者が企業の財務・非財務のパフォーマンスとリスクをデータ活用によって統合的にマネジメントすることが肝になる。急速に事業環境が変化する中で、将来に対する短期的な対応と中長期的な対応という視点から経営管理指標(KPI(Key Performance Indicator)/KRI(Key Risk Indicator))の体系化を進め、加えてFP&A(Financial Planning & Analysis)業務の強化、組織・人材・企業文化の改革、ガバナンス強化などを実行し、着実に経営管理DXを進めていくアプローチをご紹介する。

デジタル時代の企業を取り巻く環境変化とは

デジタル化の進展、新型コロナの流行、政治的要因など、企業を取り巻くビジネス環境変化のスピードは増大している。そして、将来的な変化の方向については、大雑把な予測は行えても、信頼できる数字に落とすのは難しい。それにもかかわらず、構造的変化が起きたときの事業へのインパクトは大きなものになるのが現実だ。

1つ例を挙げてみよう。音楽ビジネスに目を向けると、以前はリスナーにクオリティの高い音楽を届けるのは“CD”が中心だった。しかし、社会的なデジタルインフラが進化したことにより、今は“ストリーミング”という流通形態が音楽販売の中心へと変化した。このことは、必然的にエンドユーザーへの課金形態を変え、消費者が欲しいと思う都度買ってもらう「売り切り方の販売形態」から、常時音楽が聴けて曲やアルバムを個別に買う必要のない「サブスクリプション型の販売形態」へとビジネスモデルの変化を促した。サブスクリプション型モデルは、クラウド基盤と親和性の高いビジネス形態として、社会のあらゆる領域で進行中である。

また、音楽制作の場でも、対面でのコンサートやライブ活動が新型コロナウイルスの拡大によって制限されたこともあり、例えばネット空間をベースとしたボーカロイド文化が勢いを増し、音楽の作り手であるアーティスト自身が、大手制作会社に頼らず、YouTubeを通じて楽曲を直接発信する形態へ変化している。その結果、2020年の空前の大ヒットであるYOASOBIの「夜に駆ける」など、従来と異なるビジネスモデルで制作された音楽が急激に表舞台に登場することとなった。

この例に見られるように、予期せぬ事業環境の変化が、旧来のビジネスモデルから新しいビジネスモデルへの移行のきっかけになることがある。このことは、企業経営者にとって何を意味しているだろうか?

事業環境変化に対応するための短期と中長期のアプローチとは

一定規模のビジネスを有している企業であれば、堅実に既存ビジネスへの取り組みを継続していれば業績が大きく落ち込むことはないと考えがちだ。しかし、残念ながらその保証はない。そして事業によっては、成熟段階から衰退段階に入り、より進化したサービス・商品によって顧客ニーズが満たされるようになれば、思いのほか速いスピードで転落していくものだ。

将来の変化を読むことは、もちろんできるに越したことはない。企業の内部環境(生産設備、製品開発、ITシステム、組織・人材、管理ルール、等)は、経営者にとってある程度コントロール可能であるため、将来の変化を一定の精度で予測することは可能だろう。昨今では、AIを活用した売上予測も、内部データの活用では実用化段階に入っており、今後は普及フェーズに移ると思われる。しかし、外部環境(為替レート、原材料価格、物価、政治情勢、業界構造、革新的新技術、等)については、モデルを構築して予測精度の向上に継続的に努めるものの、経営者にとってコントロールできない要素であることは間違いない。ならば、事業戦略や事業計画を作成する段階では、それなりに根拠のある前提を置くものの、計画の精度にこだわるよりも、計画が前提としている事項が現実にどう動くのかをウォッチし続け、発生したズレに対して、タイムリーかつ的確に軌道修正をしていく方がずっと効果的である。

この軌道修正には以下2つのレベルがある。

1. 短期アプローチ

これは、事業計画自体は大きく変更せず、事業計画を達成するための活動計画を修正しながら、計画達成の確度を高めるものである。この場合、結果KPI(主に財務KPI)に対し、結果を生み出す活動プロセスにブレイクダウンした活動KPIと、その活動に影響を与えるリスク要因の変化を捉えるKRIの管理が中心となる。この事業計画達成のための短期的対応では、企業が複数ビジネスを有する場合でも、通常事業ポートフォリオを大きく変更することはなく、調整の範囲内である。

2. 中長期アプローチ

事業ポートフォリオの変更を伴う事業構造最適化のための対応である。マルチビジネスにおける事業の統廃合、分社化、事業本部制の導入、海外展開、大規模な設備投資、戦略的新事業への参入などが該当する。これについては後述する。

3つの観点で見る経営管理指標とは

1. 年度事業計画達成のための経営管理指標

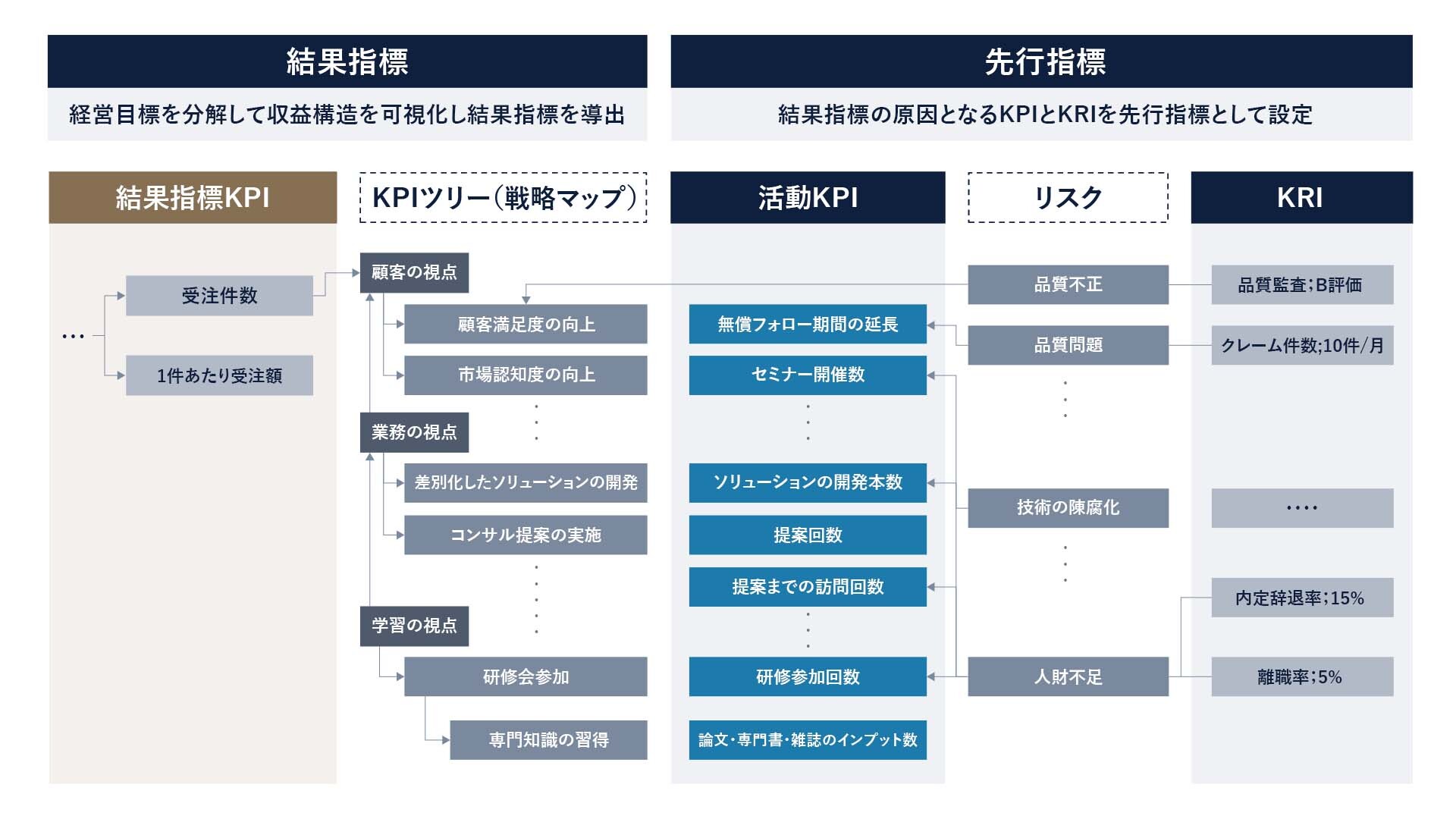

年度事業計画達成のための業績管理では、通常、ROIC(Return On Invested Capital)やEVA(Economic Value Added)といった、企業全体での最終的な財務目標を設定し、これをKPIツリー(戦略マップ)にブレイクダウンしてKPI体系を設定するのが基本の考え方である。(【図1】参照)

KPIツリーは、結果KPI(財務と非財務)と、その結果を生み出すプロセスに紐づけられた活動KPIから構成される。

例えば営業活動で、各営業担当者が毎月顧客に10回アプローチすることが活動KPIとして設定されている場合、予定どおりの頻度で顧客アプローチが実行できていれば、結果KPIの達成可能性も高くなる。しかし、活動KPIが一定レベルより下回っていれば、結果KPIである売上高達成の可能性が低くなるため、この活動KPIをモニタリングすることで、計画達成できない予兆を早めに掴んでアクションを取ることができる。これが業績管理における目標達成精度向上の基本的考え方である。

そして、この活動KPIに対し、さらに先行する要素をKRIとして設定することもできる。例えば営業活動の場合、顧客に関するトラブルの発生件数や顧客業界における景気指数などをKRIとして設定することで、顧客へのサービス品質や顧客業界の景気が悪化すると、同じ回数アプローチしても売れない可能性が高まると予測されるだろう。このように、KRIのモニタリングを定常化することにより、さらに深く早く予兆を捉えられるようになる。

なお、このKPIツリーとKRIの設定方法には必ずしも正解があるわけではない。KPIツリーは戦略マップとも呼ばれるように、この分解の仕方そのものが、企業経営戦略の具現化手段である。そしてこのKPIツリーは、通常、管理会計に組み込んでコントロールしていくことになる。また、このKPIツリーは、現場に対し行動指針を与える手段でもあるため、環境や戦略変化に応じて適切なタイミングで変更する必要がある。ただし高頻度の変更は、現場の混乱や反発を招くため、業務定着化とのバランスを見ながら適切なタイミングで実施することが望ましい。

【図1】統合的なKPIとKRIの設定イメージ

2. 事業構造最適化のための経営管理指標

事業構造最適化においては、既存のビジネスモデルが環境変化によって利益を生まなくなる場合や、新しい競合にシェアを奪われる場合の変化の予兆を捉え、リスクに対して早めに手を打ち、軌道修正をすることが非常に重要となる。

このようなビジネスモデルの構造変化を促す環境変化に対しては、その予兆を、国・地域・社会・産業・社会的バリューチェーン・テクノロジー等の広範囲なデータを捕捉して分析したうえで、リスクヒートマップ等の形で可視化する。それに基づき、ハイリスクエリアにフォーカスしたシナリオを複数作成して評価する。これは、企業戦略の前提となる環境分析の見直しにつながるもので、データを駆使し、AIを活用したシナリオのシミュレーション(リスクシナリオを含む)能力が重要となる。

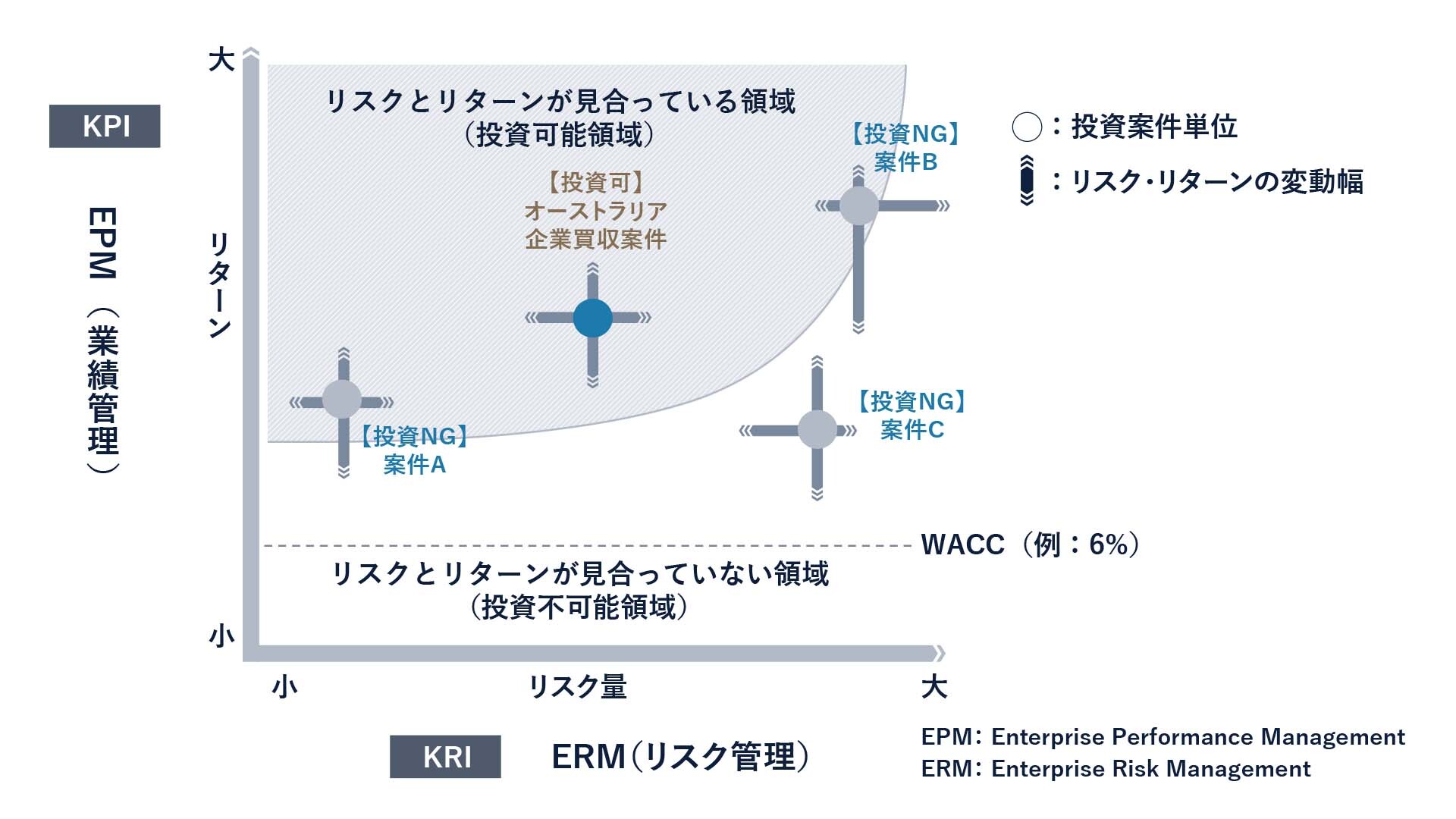

大型投資案件や新規ビジネスへの進出の意思決定は、戦略的投資の考え方がベースとなる。具体的には管理会計における意思決定用の指標を活用し、リスク対リターンでの意思決定に不足する指標を付加して判断していく。例えば、投資判断のためのシミュレーションにおいては、期待収益(ROIC)と、その実現を阻む戦略リスク(リスクに応じた資本コストのWACC(加重平均資本コスト))を把握し、リスク対リターン(シャープレシオ)を考慮してポートフォリオを調整し、最適化を図る。

その際、リスク量の計測方法(単純なシナリオモデルから、重回帰分析やモンテカルロ法を使う数学モデル)を定義しておき、リスク計測エンジンでリスク量を算出する。また、企業としての許容リスクの総量と、リスクアペタイト(どこまで攻めるか守るかのリスクに対する選好度合い)を明確にしておくことも必要となる。

【図2】経営管理指標(KPI/KRI)によるリスク対リターンの評価(事前にリスク選考基準を設定)

3. サステナブルな企業経営のための長期経営管理指標

経済産業省は、2017年に「伊藤レポート2.0」を発表し、さらに、同年「価値協創ガイダンス」によって、中長期の価値創造の立場から、企業から投資家への情報開示と対話のフレームワークを提示した。これが現在、我が国におけるリファレンスとなっている。

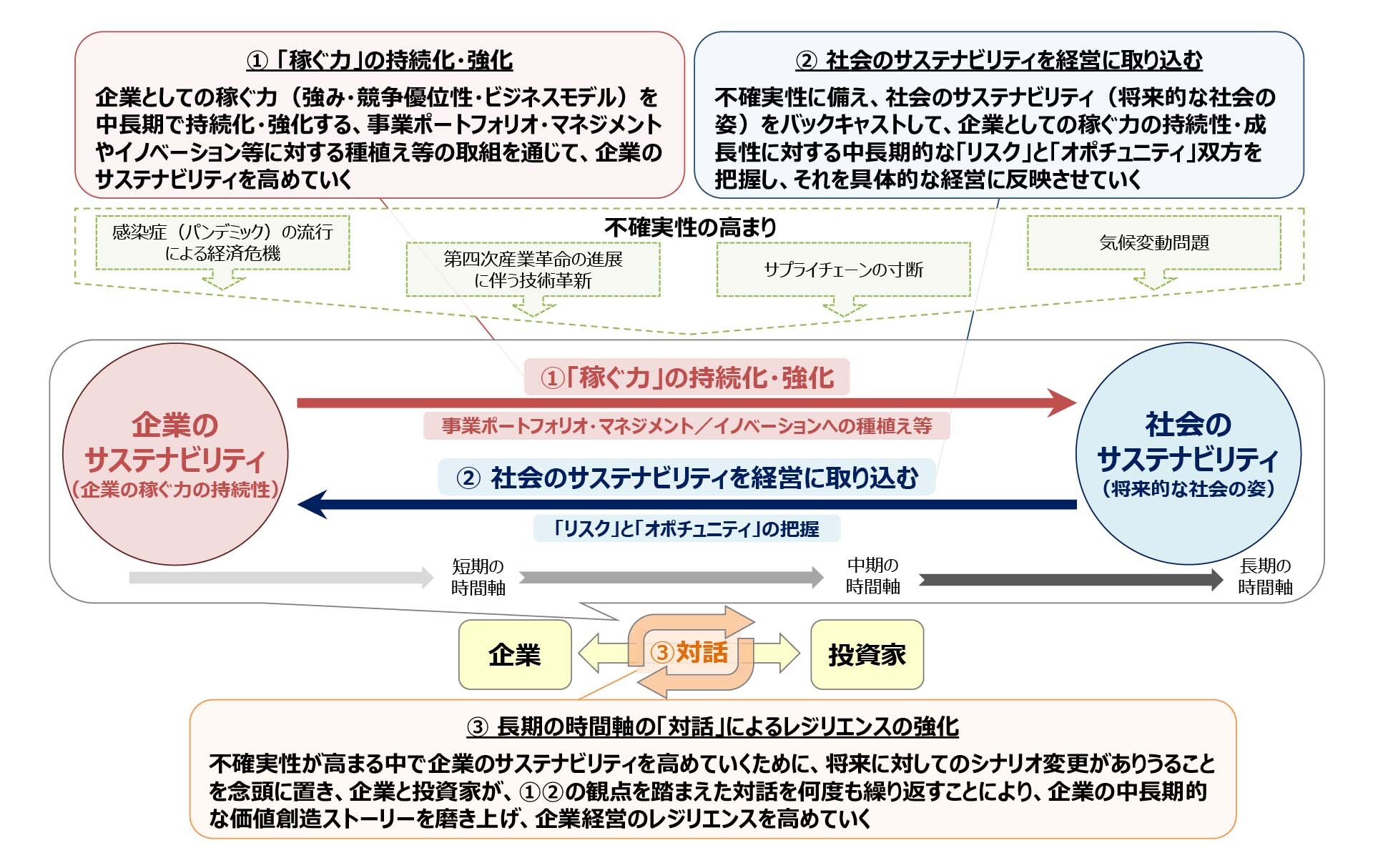

また、近年、非財務情報、特にサステナビリティに関する企業の情報開示や投資家との対話要請が高まっていることから、経済産業省は2020年8月、「サステナビリティ・トランスフォーメーション(SX)」という概念を提示し、企業の稼ぐ力の持続的向上に向けた「長期の時間軸」を前提にして、社会のサステナビリティと企業のサステナビリティの時間軸を同期させようとしている。これにより、社会課題解決と企業経営の時間軸を同期させ、不確実性に備えるための企業と投資家との継続的な対話を促している。

経済産業省による「サステナビリティ・トランスフォーメーション(SX)」についての説明図

【図3】経済産業省による「サステナビリティ・トランスフォーメーション(SX)」についての説明図

出所:経済産業省-サステナブルな企業価値創造に向けた対話の実質化検討会

中間取りまとめ概要-2020年8月より「サステナビリティ・トランスフォーメーション(SX)とは」

https://www.meti.go.jp/shingikai/economy/sustainable_kigyo/20200828_report.html

では、このような「サステナブルな企業経営のための長期経営管理指標」として、具体的に何を用いればいいのだろうか?

それを決めるためには、「年度事業計画達成のための業績管理」をベースにして、非財務情報を中心に企業のサステナビリティに関する考え方を反映し、価値創造ガイダンスに示されているような価値創造マップを作成することが必要である。

ただし、サステナビリティを考慮したKPIツリー(価値創造マップ)を作るだけでは不十分であり、次の段階として、それを実際に企業内部およびステークホルダーとの関係において実現するプロセスとガバナンスの実装が必要になるだろう。

経営管理DXにおいて実行すべき6つの要素

さて、ここまで説明した経営管理の指標体系は、いずれも指標として決めるだけでは意味がなく、それを実際のビジネス現場で運用することで効果が発揮されなければならない。そのため、経営管理DXの総合的な実行が必要なのである。

このようなKPI体系を包含する経営管理DXの要素として、以下の6点が挙げられる。

経営管理DXの6つの要素

- 経営からの経営管理DX実行方針の明確化とリーダーシップ

- 企業成果のKPIと成果実現を阻害するリスクを両輪としたフレームワークの整理(本稿がその入口の解説)

- 経営コックピットによるマネジメントプロセスとデータ分析・可視化プラットフォームの導入

- FP&A(Financial Planning and Analysis)による経営管理・管理会計業務の変革

- 経営管理機能に関わる人・組織の変革

- 経営管理DX推進のための体制整備

上記のうち、KPI/KRI体系を決めた後にまず必要となるのは「3. 経営コックピットによるマネジメントプロセスとデータ分析・可視化プラットフォームの導入」であり、これについて付け加えたい。

よく“経営ダッシュボード”と呼ばれることもあるが、ここで言う“経営コックピット”とは、単にBIを使ったシステムツールという意味ではなく、経営層にとって、真に必要な情報が集約され、グループ企業全体を総合的に短時間で俯瞰でき、マネジメントプロセスとデジタルプラットフォームとが不可分な形で一体となったものを指している。その際、重要なのは、断片的な情報が寄せ集められたものではなく、経営陣がモニタリングすべき経営成果情報(KPI)とリスク情報(KRI)とが統合されて適切な粒度で集約され、マネジメントプロセスのPDCAサイクルに一体としてしっかりと組み込まれることである。これによって初めて単なるツールではなくKPI/KRI指標体系の運用を含む総合的なデジタルトランスフォーメーションが可能となるのである。

このような経営管理コックピットを実装するには、企業内に散在する既存のシステムや外部ソースから、できるだけ軽い仕組みでクイックにデータを収集し、AI等を使った分析の自動化を進める等の仕掛けが必要になる。また、リスク計算エンジンや、外部からの予兆データ取り込み機能なども備えておくことが必要となる。これらは、経営管理DXを推進するうえでの基礎部分であるが、単に技術的な仕組みを導入するだけでは効果は薄く、本稿の経営フレームワーク導入と併せて一体不可分で進めることが特に重要である。

経営管理DXの推進に重要な4つのポイント

経営管理のDXは、これまであまり正面から議論されたことがなかった領域である。しかし、昨今の状況の中で、本稿で述べたように環境変化のスピードは加速しており、経営として先を見て(forward-looking)、柔軟でスピーディーな対応力を獲得することが競争力の差を生みつつあり、経営管理DXの必要性は確実に増している。

このような流れを受け、EPM(Enterprise Performance Management)とBIツールも着実に拡がっており、経営ダッシュボードのPoC実施例も増えてきた。だが、実際には形だけのツール導入に終わってしまい、真に経営として効果が得られているかというと、甚だ疑問な場合が多い。

今後、経営管理DXを推進するうえで押さえるべきポイントとしては、以下の4点が挙げられる。

経営管理DXの推進に重要な4つのポイント

- 自社の戦略の具現化手段として経営管理の指標体系構築に取り組み、企業成果の管理(財務と非財務)とリスク管理を、攻めと守りという経営管理の両輪として進めること

- マネジメントプロセスとデジタルプラットフォームを現場のPDCAサイクルと一体化して導入すること

- 日本企業におけるFP&A機能の導入・強化を進めること

- 長期的サステナビリティ(長期的非財務成果やSDGs活動等)と事業活動を相互に連携させて進めること

これらが経営管理DXを進めるうえでの鍵になるだろう。

執筆者

- 木付 立思Director

Competency Group

※所属・役職は掲載時点のものです