分散型エネルギービジネス拡大に向けた勘所

―そのハードルと海外事例からの示唆―

昨今の脱炭素・カーボンニュートラルの推進により、ERAB(Energy Resource Aggregation Business)、DR(Demand Response)、蓄電池、充電インフラ等を活用した分散型エネルギービジネス(D.E.ビジネス, Distributed Energy Business)は、世界的に進展している。

一方、日本国内においては、各種トライアルは実施されているものの、事業環境における様々なハードルが想定され、本格的な事業拡大はこれからとみられる。

本コラムでは、日本国内の分散型エネルギービジネスの現状を見ていくとともに、有用とみられる当該ビジネスを推進している海外プレーヤーの取り組みを考察する。

日本国内での分散型エネルギービジネスの現状

分散型エネルギービジネス(以降、「D.E.ビジネス」とする)への参入を検討している本邦企業は、各社がD.E.ビジネスを新たなビジネス機会と見込み、検討および事業化を推進している。しかし、下記の要因から、必ずしも順調ではないとみられる。

(1)多額の費用を要する再生可能エネルギー発電設備の導入

(2)整備途上にあるとみられる国内の規制・制度

(3)確立フェーズにある制御・管理技術

(1)多額の費用を要する再生可能エネルギー発電設備の導入

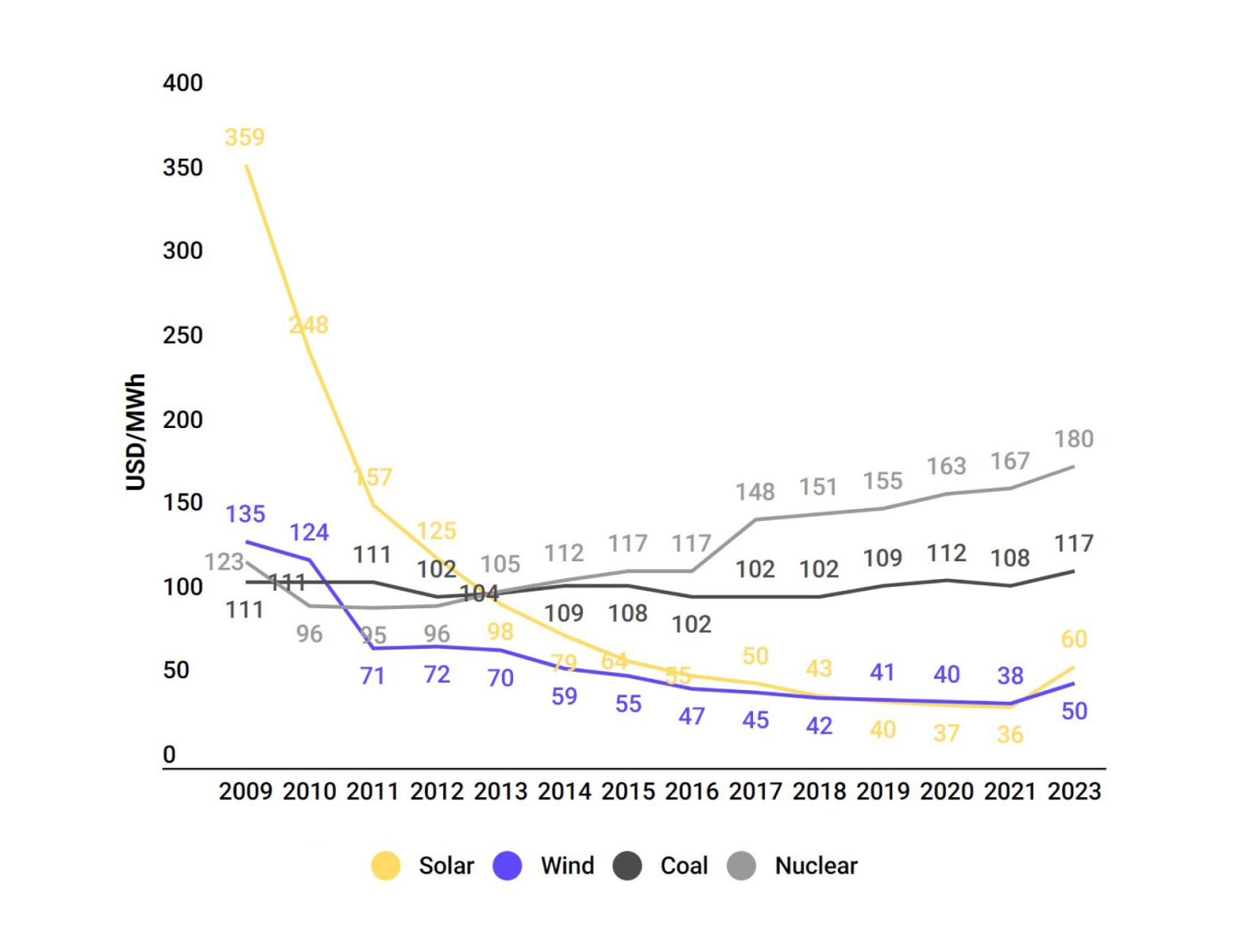

海外の調査によれば、太陽光発電や風力発電の発電コストは、地政学リスクやCOVID-19の影響などによる一時的な上昇がみられるものの、世界的に低下する傾向で推移している(図1)。一方で、経済産業省 資源エネルギー庁(以降、「エネ庁」とする)によると、日本における太陽光発電や風力発電といった再生可能エネルギー(以降、「再エネ」とする)の発電コストは、世界水準に比べ高いレベルにあることが示されている。例えば、2022年上半期における日本の太陽光発電コストは12.0円/kWh、風力発電コストは14.9円/kWhであり、これに対して世界の太陽光発電コストが5.2円/kWh、風力発電コストが5.2円/kWhとなっており、日本は2倍以上のコスト高であることがわかる(図2)。

(出所:「Global Market Outlook For Solar Power 2023 – 2027」SolarPower Europeを基にRidgelinez作成)

(出所:「国内外の再生可能エネルギーの現状と今年度の調達価格等算定委員会の論点案」経済産業省 資源エネルギー庁 2022年を基にRidgelinez作成)

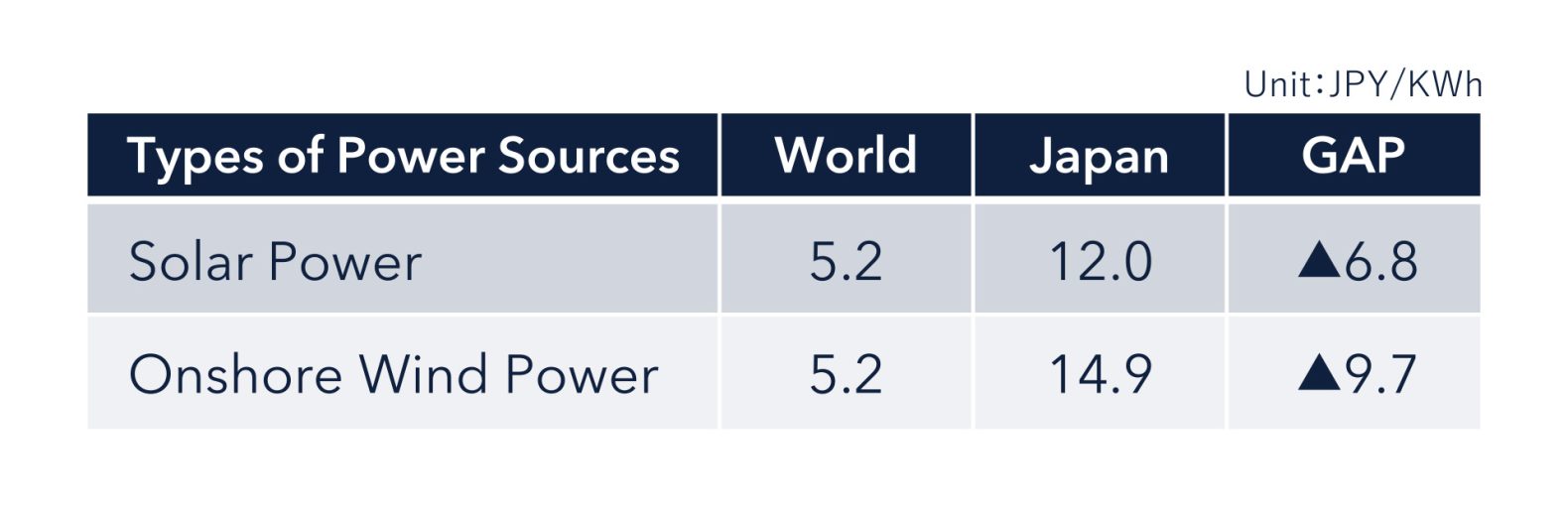

2023年にエネ庁が公表している事業用太陽光発電設備の導入費用(※1)をみると、出力ベースでkw当たり26.5万円の費用を要する(図3)。参考値として、2021年に資源エネルギー庁から公表された事業用太陽光発電の認定件数(※2)が最も多かった250~500kw規模の太陽光発電設備を導入するためには、単純に試算してもおよそ6,700万円~1億3,300万円程度の初期費用が必要となる。

さらには、近年の資源高や円安の影響に伴い、太陽光発電設備を建設するために必要な資材の調達コストも上昇していることなどを背景に、新規の太陽光発電事業に対する開発意欲の低迷も指摘されている(※3)。

陸上風力発電設備は、導入に際し出力ベースでkw当たり33.5万円の費用を要し(図3)、太陽光発電設備と同様に、資源高や為替の影響に伴う設備建設費用の上昇がみられる(※4)。

(出所:「太陽光発電について」経済産業省 資源エネルギー庁 2023年 、「風力発電について」経済産業省 資源エネルギー庁 2024年を基にRidgelinez作成)

(※1)「太陽光発電について」(経済産業省 資源エネルギー庁 2023年)における資本費を導入費用と位置づけて記載

(※2)「太陽光発電について」(経済産業省 資源エネルギー庁 2021年)

(※3)「太陽光発電の現状と自立化・主力化に向けた課題」(般社団法人太陽光発電協会2023年)

(※4)「風力発電の現状と自立化に向けた課題」(第88回 調達価格等算定委員会資料2023年)

(2)整備途上にあるとみられる国内の規制・制度

日本におけるD.E.ビジネスに係る規制や制度は、これまで再エネ発電の普及拡大に向けて整備が進められてきた。この過程において、①再生可能エネルギー発電設備の設置に係る環境規制対応の必要性、②電力の安定供給に必要な電力系統(送配電網)利用における制約、③EVや家庭用蓄電池をはじめとした低圧リソース活用における制約、などが顕在化してきており、D.E.ビジネスに関心を持つプレーヤーによる事業への参入や推進のハードルとなっているとも考えられる。

① 再生可能エネルギー発電設備の設置に係る環境規制対応の必要性

風力発電事業においては、事業者による事前の環境影響評価が必須とされている。また、太陽光発電においても、普及に伴う景観・観光業へのネガティブな影響や土砂災害への懸念から、再エネ発電事業者と地域関係者との間でのトラブルが散見されてきた経緯がある。自治体によっては太陽光発電設備の設置に関する条例等を制定していることから、指定された設置不許可の区域を除く区域での設備設置や首長・住民の理解を得ることなどが必要になる。

② 電力安定供給に必要な電力系統(送配電網)利用における制約

国内の系統における制約により、再エネ発電事業者が自由に系統を利用できないことが、事業運営上のリスクとみられる。再エネ発電事業者は、新たに再エネ発電設備を系統接続する際、通常一般送配電事業者の提供する系統への接続手続きを行ったうえで、送電できる系統容量の枠を確保することになる。

しかし、再エネ発電事業者が一度系統容量の枠を確保したとしても、その後、一般送配電事業者から電力の需給バランス制約や送配電容量制約を契機とした出力制御に対応すること(※5)を求められた場合、せっかく発電した電力を系統へ流すことができず、結果として機会損失が生じ、再エネ発電事業者側の事業計画を達成できない可能性がある。今後の見通しがどのようになるのかについては、電力系統の増強などについて検討している、電力広域的運営推進機関の系統利用ルールの検討結果によることになるだろう。

③ EVや家庭用蓄電池をはじめとした低圧リソース活用における制約

D.E.ビジネスの価値提供先にあたる需給調整市場では、現状、低圧リソースによる入札が認められていない。足元では、各種実証事業の結果やエネ庁における次世代の分散型電力システムに関する検討会での議論などを経て、有用性が認められ、2026年度から低圧リソースの参加を目標に、電力広域的運営推進機関(OCCTO)の需給調整市場検討小委員会が中心となり、市場ルールの詳細設計に着手した段階である(※6)

(※5)一般送配電事業者の供給区域において、発電事業者が出力制抑に同意することを前提に、系統への接続が認められるもの(再生可能エネルギー電気の利用の促進に関する特別措置法施行規則)

(※6)「次世代の分散型電力システムの検討について」(経済産業省 資源エネルギー庁 2023年)

(3)確立フェーズにある制御・管理技術

D.E.ビジネスを推進するにあたっては、テクノロジー面でのハードルも散見される。例えば、「蓄電池技術」「分散型エネルギーリソース制御技術」「データ収集・活用技術」といったテクノロジーは、確立段階にあるとも考えられる。

① まだ見えていない蓄電池の十分な普及

再エネを用いた発電設備は、天候や時間帯によって発電量が大きく左右されるため、電力安定供給には、蓄電池を活用し、電力の蓄電および供給タイミングをコントロールすることが有効な手段と考えられる。

しかし、太陽光発電や風力発電のような再エネ発電所に接続される蓄電システムや、電力系統利用における制約を緩和するために使用される系統設備用蓄電システムは、国のグリーン成長戦略、第6次エネルギー基本計画、GX基本方針等によってその重要性が認識されているものの、蓄電池の価格や系統接続の煩雑さなどに鑑み、再エネ発電における蓄電池システムの普及が十分に進んでいないものとみられる(※7)。

② 負荷の見込まれる分散型エネルギーリソース制御技術の確立

太陽光発電等の再エネやEVといった分散型エネルギーリソース(以降、「D.E.リソース」とする)の接続増加により、将来的に送配電系統の混雑が想定されることから、今後は、特に低圧のD.E.リソースが多く接続される配電系統内にある蓄電池やEVを適切なタイミングで充放電することも求められる。

2022年4月に施行された改正電気事業法(※8)により、新たに配電事業に参入した事業者がAI・IoT技術やD.E.リソース等を活用しながら系統運用を行うことが制度上可能となったが、各社における技術の確立は負荷がかかるものとみられる。

③ 今後の検討が必要になるデータ収集・活用方法

D.E.ビジネスの事業者は、事業運営にあたり、再エネにかかる発電設備や蓄電池から得られる発電や蓄電に関するデータおよび低圧のD.E.リソースにかかるプロシューマー側の電力に関するデータ等を、収集・活用することになる。

例えば、2025年度から導入が予定されている次世代スマートメーター(※9)により、ほぼリアルタイムにプロシューマー(※10)側のデータ収集が可能になるとみられることから、D.E.リソースの状況可視化や具体的なデータ活用方法も今後の技術的な課題になろう。

(※7)「定置用蓄電システムの普及拡大策の検討に向けた調査」(経済産業省 資源エネルギー庁2023年)

(※8)2022年4月に施行された改正電気事業法では、配電事業ライセンス制度が創設され、従来の一般送配電事業者に加え、新たに事業者が参画できるようになった。

(※9)配電分野における分散型エネルギーリソースの活用について(経済産業省 資源エネルギー庁2023年)

(※10)生産消費者を指し、本コラムでは主に、発電と消費を行う個人の需要家を指す。

海外における分散型エネルギービジネスのプレーヤーと取り組み

第1章で記述したとおり、発電設備のコスト高、規制・制度の整備や分散型エネルギーの安定供給を実現する技術の確立に向けて検証段階であることを背景に、国内におけるビジネスのアクセラレーションにはまだ時間を要するとみられる。一方、海外では、採算性の向上や地域との連携の促進、技術課題に対する取り組みなどの観点から、上手くビジネス機会を捉えている事例も見受けられる。こうした取り組みは、本邦企業が今後のビジネスを推進していくうえで、大いに参考になるものと考える。

(1)採算性向上に向けた取り組み

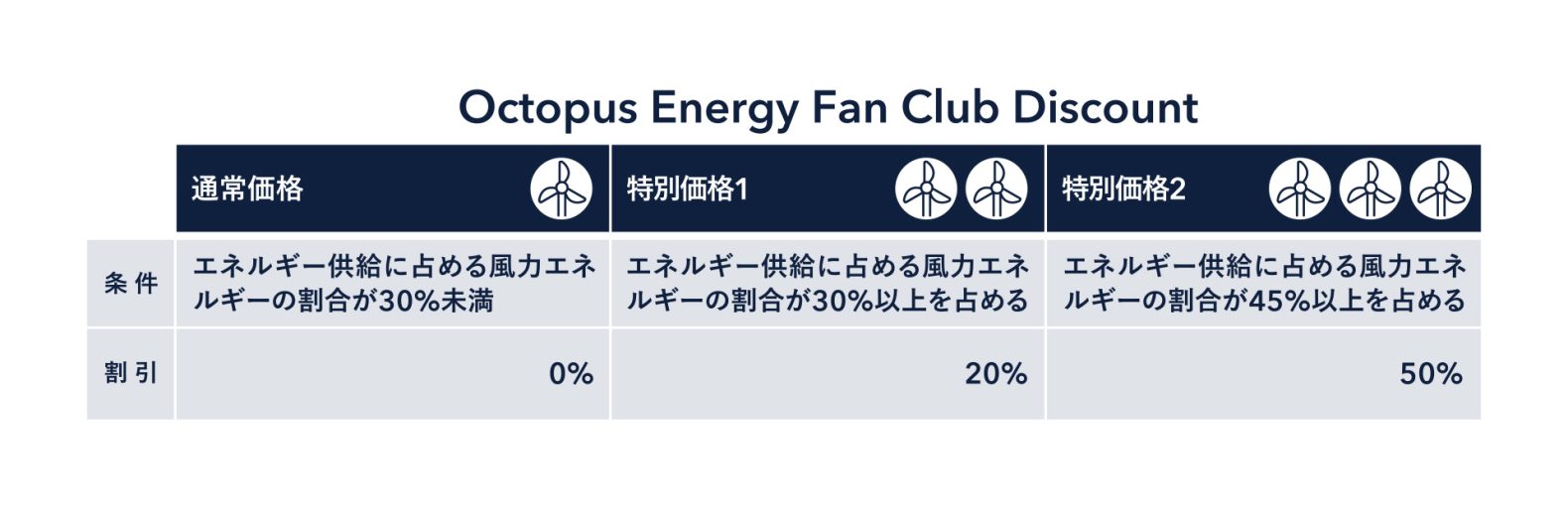

英国エネルギーテック企業のOctopus Energyは、再エネによる電力の販売を世界8か国で提供している。同社は、2023年に英国大手石油企業であるシェルのエネルギー小売事業会社にあたるシェル・エナジーから、英国とドイツ事業の買収を発表し事業を拡大するとともに、洋上風力発電事業にも参入(※11)しており、天候等の条件により発電状況が良好な場合、電力供給先の地域顧客を対象に割引価格で電力を供給する会員制プログラムを提供(図4)することで、顧客基盤の拡大を推進している。事業を拡大しつつ顧客への提供価値を高めることで、市場シェアを獲得し、規模を働かせ、将来的な採算性を向上させようとしているとみられる。

(出所:「Octopus Energy Fan Clubページ」を基にRidgelinez作成)

また、米国大手EVメーカー企業と見られてきたTeslaは、EVや家庭用蓄電池(Powerwall)といったD.E.リソースの製造販売事業にとどまらず、太陽光発電事業(※12)やVPP(仮想発電所)事業等、幅広く分散型エネルギーに関連する事業を手掛けてきており、発電、蓄電、売電といったビジネスの川上から川下までの流れを押さえつつある。近年では特に、Tesla製の蓄電池を導入している家庭を対象にTeslaの独自システムによる充放電の制御を行い、各家庭の蓄電池から供給された電力への対価を支払うサービス(Tesla VPP)を展開するなど、顧客への提供価値を高めることで顧客基盤を拡大し事業の採算性を向上させる取り組みを推進しているものと思料される。

また、昨今の洋上風力発電ビジネスでは、海外企業による技術進歩や事業の大規模化によるコスト低減が大幅に進んでいるとの見方もあることから、最新動向も注視していく必要がある。

(※11)同社では、新規に洋上風力発電ビジネスに参入する企業を投資対象としたファンドも設立している。

(※12)同社は、2016年に太陽光発電ビジネスを展開するSolar Cityを買収している。

(2)地域との連携を促進する取り組み

第1章で、再エネ発電設備の設置に係る環境規制への対応の必要性について触れたように、景観への影響に伴う周辺住民からの不満のほか、再エネ発電による電力供給の不安定化等の課題が見受けられることから、地域との連携を促進する取り組みが重要になる。

米国のTeslaは、屋根の瓦に太陽光発電の機能を埋め込んだ製品(Solar Roof)の先駆者とみられる。Solar Roofは、見栄えが通常の屋根と変わらないにもかかわらず各段に頑丈なことが特徴となっており、景観への影響を抑えることで住民の不満を解消する打ち手になっているとも考えられる(※13)。一方、英国Flexitricityは、電力の需要家と複数の発電事業者をつなげることで、再エネの発電量が予測より低下した場合であっても他の発電事業者からの電力供給により電力不足を防ぎ、電力供給の安定化を図っている(※14)。また、イタリアのEnel Green Powerは、南アフリカでの新たな風力発電設備の建設において、発電所の建設や稼働後の運転・保守等に係る地域住民の教育や雇用創出を通じ、地域経済への貢献を目指したプロジェクトを推進している(※15)。

前述した英国Octopus Energyの会員制プログラム(Fan Club)も、地域会員が特別割引料金で電力利用できることにより、地域経済へ貢献していると考える。

以上のような各社の取り組みは、地域住民の懸念や不満を取り除く形で、地域との連携を促進し、D.E.ビジネスを拡大していくために有用な打ち手になっているとも考えられる。

(※13)「Solar Roof」(Teslaジャパン)

(※14)「Flexitricity has signed an optimisation agreement with leading independent power producer Low Carbon」(Flexitricity)

(※15)「Enel Green Power drives winds of change in South Africa」(Enel Green Power)

(3)技術課題に対する取り組み

米国Teslaは、すでに英国や豪州、米国で電力事業者としてのライセンスを取得したうえ、D.E.ビジネスをグローバルに展開している。本国のカリフォルニア州やテキサス州での取り組みは注目を集め、カリフォルニア州で参画した事業における蓄電能力は、100Mwh規模に達しており、その後も規模を拡大しているとみられる。

同社は、日本の宮古島における分散型エネルギー分野での取り組み「宮古島VPP」にも参画(※16)しており、海外ビジネスで確立した自社製の家庭用蓄電池(Powerwall)や充放電制御を行うソフトウェアをベースに、アグリゲーションや充放電を一括でコントロールする技術を提供している。

D.E.ビジネスにおいて、各社の技術開発の負担拡大が見込まれる中、すでに技術を有する海外プレーヤーとの連携により、確立された技術をうまく取り込むことができれば、技術面でのハードルを越えやすくなるものとみられる。

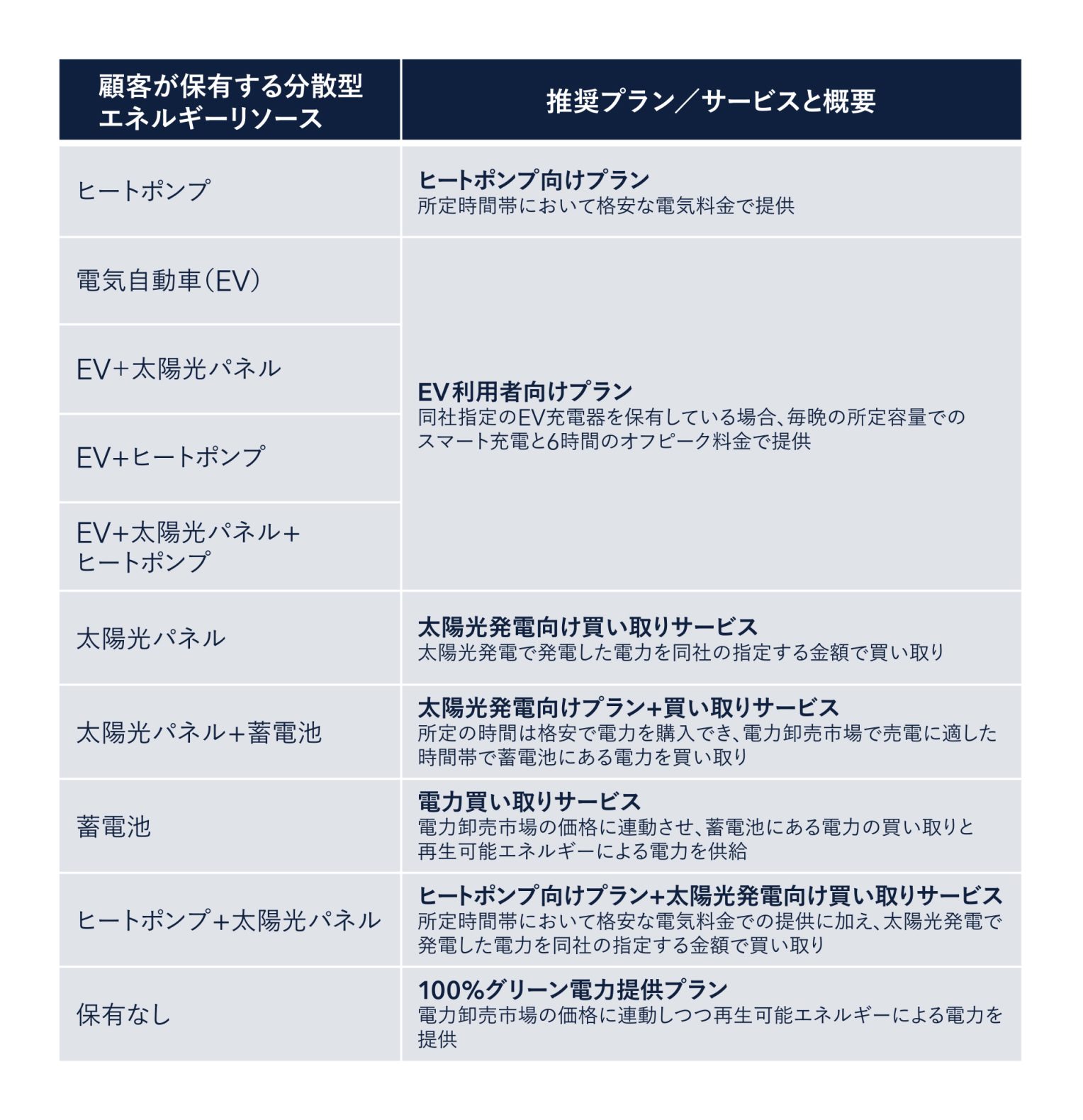

英国Octopus Energyは、D.E.リソースの管理・制御や、電力小売に係る顧客の管理、および請求に至る一連の事業で必要な機能を統合したシステムを有している。このシステムは、新規契約を検討する顧客に対して数件のみの質問で、顧客が保有するD.E.リソースの情報を把握し、電力供給と電力買い取りサービスを組み合わせた推奨プラン(図5)を提示する。加えて、顧客は、直近の電力市場の価格チャートや電力買い取り実績価格のデータについても、プラン紹介画面上で参照可能だ。

また、同社は、顧客専用ポータルサイトや電力需給状況に応じたイベント通知等の多様な顧客接点を設けることで、顧客データを収集・活用し、顧客がより一層求める形での電力供給を行っている。顧客は、専用のポータルサイトから自身の電気使用量を把握することや友達紹介による特典を得ることが可能であり、また、電力消費を抑制するイベントの通知に対応することで、報酬(※17)を得ることもできる。

以上の取り組みは、顧客データをうまく収集・活用していくうえで参考になるだろう。

(出所:「Octopus smart tariffsページ」を基にRidgelinez作成)

(※16)「テスラ家庭用蓄電池 Powerwall によるバーチャルパワープラント「宮古島VPP」 が日本最大級に。」(PR TIMES)

(※17)英国では、特定地域で同社が定めた条件を満たす顧客に対して特別な割引(Warm Home Discount)を適用している。(「The Warm Home Discount: 2023 / 2024 updates」Octopus Energy)

まとめ

日本国内でのD.E.ビジネスの現状をみると、再エネの発電設備のコスト高や、整備段階の規制・制度、低圧リソース制御をはじめとした確立フェーズのテクノロジーといった、様々なハードルがある。一方、海外のD.E.ビジネスに参入しているプレーヤーの取り組みからは、採算性の向上や地域連携の促進、デジタル技術の活用といった、様々な打ち手を考察することができる。日本国内におけるD.E.ビジネスのハードルを越えるためには、海外のD.E.ビジネスプレーヤーの取り組みからの示唆をうまく活用することが有効だろう。

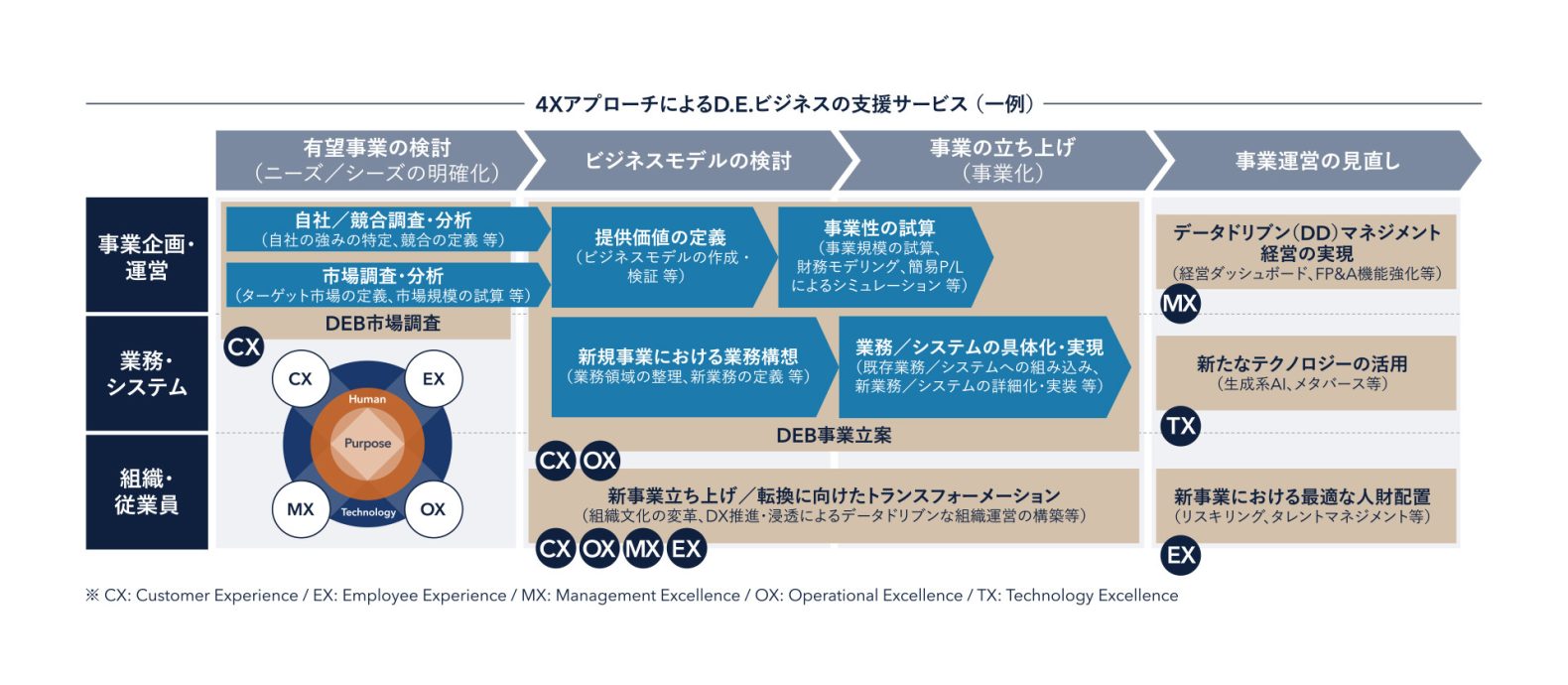

Ridgelinezでは、独自の4X思考に基づくアプローチ(※18)により、D.Eビジネスに係る新規事業の構想立案から、事業の立ち上げおよび事業運営の改善に至るまで、一連の支援サービスを提供している(図6)。各種業界の戦略や事業変革・テクノロジーに精通したメンバーが、人を起点とした発想により、消費者やオペレーションをつなぐ事業変革と、経営・従業員に対する組織変革の両軸で伴走する形での支援を行う。 D.E.ビジネスへこれから取り組む企業や、現在取り組みを推進している企業とともに、D.E.ビジネス推進上のハードルを越え、これまでにない新しい景色を見ることができるよう、伴走型でサポートさせていただきたい。

(※18)「人起点の変革リーダーシップ」(Ridgelinez) 4Xとは「人を捉える2つのeXperiece(カスタマー・エクスペリエンス(CX)/エンプロイー・エクスペリエンス(EX)」と「ビジネス(品質や利益)を高度化させる2つのeXcellence(オペレーショナル・エクセレンス(OX)/マネジメント・エクセレンス(MX))」とを掛け合わせたもの。これら4つのXに加え、「4X思考」では変革を加速させるための要素として、企業活動にとって今や不可欠となっているデータとテクノロジーの活用を重要視する。

共鳴する社会展

共鳴する社会展