脱炭素化で加速するVPPビジネス―電力市場のゲームチェンジを勝ち抜くためにするべきこと―

2023年03月31日

世界的な脱炭素化の流れを受けて、発電設備や蓄電池、EV(電気自動車)などに分散したエネルギーリソースを統合・管理・制御する「VPP(Virtual Power Plant:仮想発電所)」導入の議論が活発化している。すでに欧米ではVPPによる電力ビジネスのゲームチェンジが起きている。一方、日本では、局地的な動きは見られるものの、化石燃料由来の火力発電を中心とした従来の集中電源型の電力システムがいまだ主力であり、分散型電力システムへの移行が始まったばかりの段階である。

しかし、分散型電力システムへの移行は避けられないだろう。なぜなら、脱炭素化の流れに加えて再生可能エネルギー(再エネ)拡大の要因となっていた原発休止も、安全性の問題から再稼働に時間を要する見込みであるからだ。国内の電力ビジネスに関わるプレーヤーは待ちや受け身の姿勢でいるのではなく、短期・中期・長期のスパンで、今からビジネスシナリオを描いておく必要がある。

本コラムでは、VPPビジネスをどのように捉え、今からどのように準備しておくべきかについて、国内企業のVPPビジネスを支援するRidgelinezの藤本健と東出雄志、富士通の柳生啓太郎氏による鼎談形式でお伝えする。

目次

1.電力システム改革の概観とVPPビジネスの動向

――なぜVPPが必要なのでしょうか。VPPで何が変わるのでしょうか。

藤本 VPPが注目される背景の1つに、電力需要の多様化が挙げられます(*1)。経済成長や自動車を含む電化率の向上、IT化の進展によるデータセンターの拡大に伴い、電力需要の増加が見込まれています(*2)。その際に電力の供給側、つまり電力会社としては、3E+S(Energy security:安定供給、Economic efficiency:経済性、Environment:環境、Safety:安全性)の原則に基づき、再エネ発電を最大限に活用していくことが求められます。

ただし、太陽光や風力などに代表されるように、再エネは天候によって発電量が大きく左右される課題があります。需給のバランスを取ることが難しく、供給不足が生じた際にそれを補う調整力が不可欠です。この部分では引き続き火力発電の活用が必要にはなりますが、燃料を海外に依存している点、燃料高騰の影響を受けやすい点も大きな問題です。

そのため、従来型の火力発電から、例えば水素やアンモニアを用いた新たな火力発電を活用しつつ、VPPなど別の調整力の施策を早期に検討すべきという考えが提唱されています(*3)。これは、脱炭素やカーボンニュートラルの観点からも必要とされています。こうしたエネルギー問題の不確実性に対して、各企業やプレーヤーはエネルギー政策や市場の立ち上がりを受け身で捉えるのではなく、自律的かつ戦略的にVPP活用のシナリオを描いて実行すべき、というのが私達の考え方です。

東出 先行する欧米を見てみると、VPPによる電力ビジネスのゲームチェンジが実際に起こっています。欧米と時間軸は異なるにせよ、日本国内でも同様のゲームチェンジが訪れる可能性が高いと考えています。VPPビジネスに関するケイパビリティの獲得は一朝一夕にはいかず、様々なプレーヤーとエコシステムを構築する必要もあります。そのためプレーヤーは、中長期的な戦略を持ってビジネスシナリオの仮説構築と検証に取り組まなければなりません。

【図1】分散エネルギーが注目される理由

(出所:富士通株式会社資料)

(*1)資源エネルギー庁「2030年度におけるエネルギー需給の見通し」(関連資料)

https://www.enecho.meti.go.jp/committee/council/basic_policy_subcommittee/opinion/data/03.pdf

(*2) 国立研究開発法人科学技術振興機構 (JST)低炭素社会戦略センター (LCS)「情報化社会の進展がエネルギー消費に与える影響(Vol.4)-データセンター消費電力低減のための技術の可能性検討-」

https://www.jst.go.jp/lcs/proposals/fy2021-pp-01.html

(*3) 資源エネルギー庁「今後の火力政策について」2022年7月20日

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/052_05_01.pdf

――国内での電力システム改革の現状について教えてください。

藤本 電気事業連合会ではカーボンニュートラルを実現するにあたり、①電源の脱炭素化、 ②需要家(インフラ利用者)側の電化推進、 ③次世代電力ネットワークの構築を挙げています。①については、国が第6次エネルギー基本計画で再エネを主力電源化すると明言しているため、必須の取り組みとなります。それを踏まえたうえでVPPの推進では、再エネに対応したフレキシブルな次世代電力ネットワークの整備が求められます。

従来と異なり、配電網につながる再エネ電源が増えていくと、系統混雑の管理が難しくなるため、デジタル技術を活用しながらこれらの課題を解消する仕組みが必要です(*4)。実際にエネルギー基本計画の中でも、太陽光は接続可能量の限界があるため、フレキシブルネットワークを整備することと、需給調整機能としてVPPなどを使ったエネルギー・リソース・アグリゲーション・ビジネス(ERAB)(*5)を進めていく旨が記載されています。

Ridgelinez株式会社 Principal 藤本 健

東出 欧米では電力システム改革や分散型エネルギー源(DER:Distributed Energy Resources)(*6)の大量普及・デジタル化が日本より先行しており、電気事業のビジネスモデルが変わりつつあります。実際、デジタル技術を使った様々なVPPのビジネスモデルの実証やビジネス化が先行しています。

柳生 これに対して日本国内は10年遅れている印象です。調整力市場の立ち上がりもこれからですし、リソースとなる分散電源の普及が遅れているために、分散電源のビジネスを本格的に商用化している企業はほぼありません。ただし、お客様とお話しさせていただく中で、この半年の間に風向きが変わってきたと感じています。2024年に一次・二次調整力の市場が開放されることを受け、VPP領域に参入していこうという機運が高まっている状況です。プレーヤーとしては、旧一電といわれる既存の電力会社のほかに、新電力、さらに自動車や物流、金融、自治体といった異業種の新規参入組も登場し、特に新電力や異業種プレーヤーの積極的な活動が目立ってきています。

(*4) 環境省「再生可能エネルギー大量導入時の電力需給対策」

https://www.env.go.jp/content/900449388.pdf

(*5)エネルギー・リソース・アグリゲーション・ビジネス(ERAB):VPPやデマンドレスポンスを用いて一般送配電事業者、小売電気事業者、需要家、再生可能エネルギー発電事業者といった取引先に対し、調整力、インバランス回避、電力料金削減、出力抑制回避等の各種サービスを提供する事業のこと。

(*6) 分散型エネルギー源(DER:Distributed Energy Resources):需要家が所有するエネルギーの供給、消費、需給調整に関連した制御対象機器や運用計画の総称。

2.VPPビジネスに対して、どのようにシナリオを描きオペレーションモデルを作るか

――VPPビジネスの各国の普及状況を教えてください。

藤本 日本ではVPP事業への参入や投資意欲が増えつつあるものの、前述のとおり現実問題として調整力市場や容量市場の立ち上がりにはまだ時間がかかるというのが実状です。一方で別の文脈、具体的には分散電源を束ねることで、環境価値へ転換したり、自治体のエネルギー強靭化に取り組んだりするビジネスが先行する、もしくはチャレンジする機会が出てくると考えています。大きくはないですが、これらの先行マーケットにチャレンジすることで、プレーヤーはVPPリソースの確保や制御技術の向上、エコシステムの構築といったVPPビジネスのケイパビリティを高めながら、本格的な商用化に向けて段階的に準備しておくべきと考えます。

東出 欧州では2000年代に発送電分離などの電力システム改革や制度改革が進み、また卸電力市場の統合もあり、調整力市場が成立しました。結果として、日本より再エネシフトが先行しています。現在、市場は成長期で、分散電源の増加と需要家のプロシューマー(生産活動を行う消費者)化が進んでいます。再エネの生産も増えてきていることを受け、調整力の調達が推し進められている状況です。

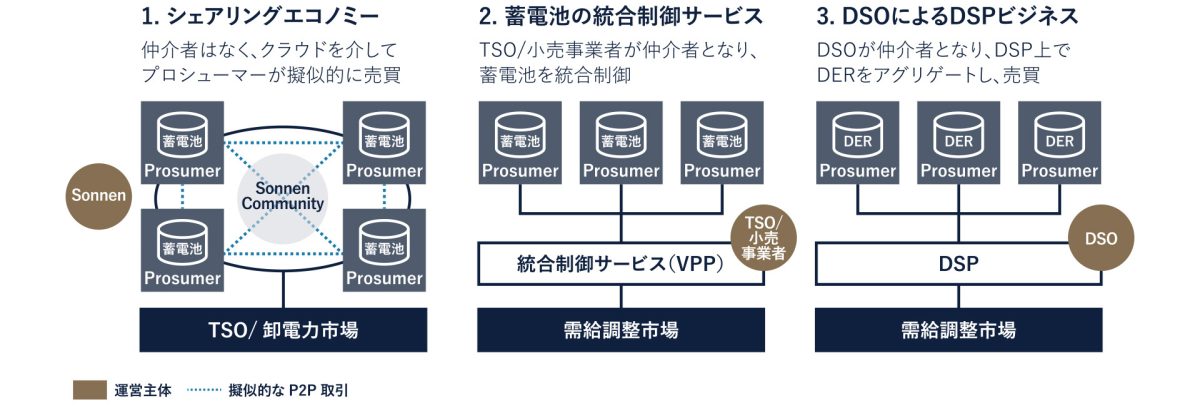

エネルギーのアグリゲートサービスとしては、蓄電池メーカーによるプロシューマーの「シェアリングエコノミー」の形成や、送電系統運用者(TSO)や小売事業者による「群制御技術を用いた蓄電池の統合制御サービス」、配電事業者(DSO)による「DSP(Distribution System Platform)ビジネス」などが欧米では登場しており、後者2つがVPPに相当します。エネルギー小売事業における関連ビジネスの差別化要素として実施されている点がその特徴です。つまりVPPビジネスのみで儲けようというより、エネルギー小売事業者がサービスの下流でラインナップ拡充の一環として取り組んでいるのです。

【図2】:VPPビジネスの例

――国内におけるVPPビジネスはどのような状況でしょうか。

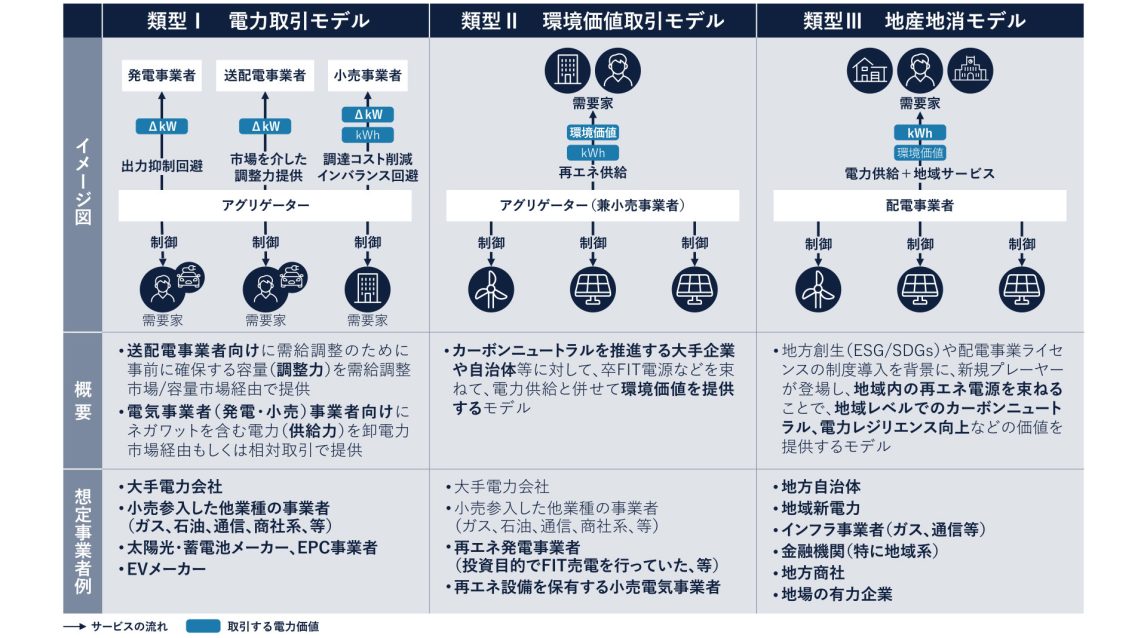

藤本 先に少し触れましたが、私達は、国内におけるVPPビジネスモデルの類型を「Ⅰ.電力市場への売電モデル」「Ⅱ.環境価値提供モデル」「Ⅲ.DSOモデル(地産地消モデル)」の3つに定義しています。類型Ⅰは、欧米で行われているような調整力や供給力の代替としてのVPPです。類型Ⅱは、供給力の代替だけではなく、カーボンニュートラルに貢献する環境価値にお金を支払うものです。ESG経営を推進する大企業や自治体に対して卒FIT等の再エネ電源の環境価値を提供します。類型Ⅲは、自治体のSDGs推進や配電事業のライセンス制度導入を背景に、地域内の再エネ電源を束ね、地域としてのカーボンニュートラルや電力レジリエンス向上という付加価値を提供するモデルです。

類型ⅡやⅢについては、すでに実践へ向けた動きが見られます。そこで私達が提言したいのが、類型ⅡとⅢのビジネスに挑戦して段階的にVPPのビジネスケイパビリティを獲得しつつ、来るべき類型Ⅰのビジネスに備える、というVPPビジネスの参入アプローチです。

【図3】VPPビジネスにおける3つの類型

――とはいえ、VPPビジネス参入には課題もあると思います。

藤本 はい、VPPビジネス参入時の現状課題は3つ挙げられます。まずは「ビジネスモデルの具体化」です。分散型電源普及の時間軸が不透明である中で、蓄電池や分散電源などリソースの安定的確保をはじめ、エコシステムを具体化したり、バリュープロポジションを定義したりすることは容易ではありません。

次が「VPPビジネスの収益性試算」です。需給調整・容量などのエネルギー市場の形成はこれからであるため、取引量や取引額がどうなるかがまだ不透明で、現時点で収益性を算出するのは困難です。そして最後は「準拠要件への対応」です。随時対応していけば問題ないのですが、そのためには動向を継続的に確認する必要があります。

これらの問題へ対応するには、顧客やビジネスパートナーとの関係性、そして保有技術など自社の経営資源を起点として独自のビジネスモデルを具体化していく必要があります。この段階でVPPビジネスの中でどういったバリュープロポジションを定義するかが大変重要です。そのうえで仮説シナリオを作って実証、見直しを繰り返します。そして、類型Ⅱ・Ⅲ領域で力をつけながら、将来的に類型Ⅰ領域に向けてチャレンジしつつ、ステップ・バイ・ステップで段階的にケイパビリィを高めていくのです。

東出 今のお話を少し掘り下げると、ビジネスモデル検証の段階では、経営資源の分析やその経営資源の強みが希少なものなのかどうかの見極め、競合が入ってきたときの模倣困難性という観点も必要です。また類型Ⅱの環境領域について言えば、再エネに対して多くの人はまだそれほど関心を持っていないため、機運醸成に向けて普及活動を並行して進めていく必要があるでしょう。

Ridgelinez株式会社 Consultant 東出 雄志

――VPPをビジネス化するうえで求められる具体的な要件は何でしょうか。

柳生 実際にビジネス化を進めていくにあたって求められる要素として大きくは、「新規事業立案」、「オペレーションの構築」、「実際のシステム構築と運用」の3つが挙げられます。「新規事業立案」にはマーケティングや概念実証(PoC)、「オペレーションの構築」には業務設計や需要予測モデルの構築、セキュリティ対策が含まれます。

そして「実際のシステム構築と運用」では、まずVPPを運用するためのコアシステムが必要です。分散電源の世界であるため、規模がスケールしても性能が担保できる仕組みでなければなりません。さらにVPPをビジネスとして見るならば、コアシステムだけでは回っていきません。例えば再エネでは発電量を予測するために気象情報が重要ですし、契約系や電力の需給管理といった周辺系のシステムが必要になります。また、蓄電池の使い方を高度化して収益を最大化する仕組みや、分散電源の運用を精緻にコントロールする仕組みも欠かせません。

類型Ⅱの環境価値領域では、ブロックチェーンなどトレーサビリティや信頼性を担保する仕組みが有効ですし、市場が成熟していくにつれてEVをはじめとするクロスインダストリーの知見も求められるようになるでしょう。このようにVPPに必要なシステムは、ビジネスモデルやサービスモデル、マネタイズモデルによって異なってきます。だからこそ、システム面でも、従来のコアのソリューションやシステムだけでなく、後から様々な付加価値を与えていける、柔軟で拡張性のある基盤を持つ必要があるのです。

富士通株式会社 シニアマネージャー 柳生 啓太郎

3.VPPビジネスをどういう時間軸でどのように取り組んでいくべきか

――VPPビジネスの成功に向けてするべきことを教えてください。

藤本 改めて、VPPビジネスに参入を目指すプレーヤーには、国のエネルギー政策をプロアクティブに捉えながら中長期視点を持ちつつ戦略的にVPP活用のビジネスシナリオを描き、実現することが求められます。そこで今回私達が提案するのは、「調整力や供給力としてのVPP提供価値を実現する前に、先行機会でチャレンジすることで見極めと備えをしていく」ということであり、そのために最後に3つのキーワードを提示します。

1つ目は、「VPPビジネスにおけるバリュープロポジション」です。ビジネスモデルによってエコシステムを形成するプレーヤーは異なります。それを踏まえたうえで、自社の経営資源や既存ビジネスの強みを起点にしたビジネスポジションやバリュープロポジションを定義する必要があります。

2つ目は、「獲得するケイパビリティの見極め」です。ビジネスポジション、バリュープロポジションをしっかり定義したうえで、自らに不足しているケイパビリティとは何なのかを、技術と座組、そしてサービスの観点から検証することが求められます。

3つ目は、「シナリオドライバーの見極め」です。議論のベースとして中長期的な戦略やロードマップが必要ですが、ビジネスポジションやケイパビリティも一回決めたらそれで終わりや正解ということではなく、ビジネスステージの進展に合わせて段階的に獲得していかなければなりません。不確定要素が動けば、ビジネスのシナリオも変わるためので、柔軟に対応するための備えをする必要があります。

VPP市場の立ち上がりは少し先だと悠長に構えていては、勝算はありません。今の段階でもビジネス機会があるはずですから、その中で速やかに取り組みを始めていくべきでしょう。

(敬称略:左から)藤本 健(Ridgelinez株式会社 Principal)、柳生 啓太郎(富士通株式会社 シニアマネージャー)、

東出 雄志(Ridgelinez株式会社 Consultant)

スピーカー

- 藤本 健Ridgelinez株式会社

Principal

- 東出 雄志Ridgelinez株式会社

Consultant

- 柳生 啓太郎富士通株式会社

シニアマネージャー

※所属・役職は掲載時点のものです。