変革を支える経営管理―FP&Aが果たすべき役割とは―

2021年11月25日

事業環境が激しく変化する中で、企業にはその変化に対応して自己を変革する組織能力(=ダイナミック・ケイパビリティ)が求められている。本稿ではダイナミック・ケイパビリティを支える経営管理のあり方、とりわけFP&A(Financial Planning & Analysis)機能が果たすべき役割を解説する。

ダイナミック・ケイパビリティとは

事業環境が安定しているとき、企業は戦略に基づき利益の最大化を目指して効率的な事業運営を行う。このとき必要な組織能力は、オーディナリー・ケイパビリティと呼ばれ、「正しくやる(Do the things right)」能力とも表現できる。

一方、不安定な状況下で事業環境が激しく変化しているときには、企業はその変化に対応して自己変革する能力が求められる。この能力は、ダイナミック・ケイパビリティと呼ばれ、「正しいことをする(Do the right things)」能力とも表現できる。カリフォルニア大学バークレー校のデイヴィッド・J・ティース氏によれば、ダイナミック・ケイパビリティは以下の3つの能力に分類できる。

- 感知(センシング):機会や危機を感知する能力

- 捕捉(シージング):感知した危機や機会に対して、既存の資産・知識・技術を再構成して競争力を獲得する能力

- 変容(トランスフォーミング):競争力を持続的なものにするために、組織全体を刷新し、変容する能力

つまり、ダイナミック・ケイパビリティを備えている企業とは、「機会や危機を敏感に感知し、素早く組織を再編成して、新たな組織への変容を実現できる企業」と言える。

このダイナミック・ケイパビリティを発揮するにあたっては、「感知」、「捕捉」、「変容」のそれぞれのステップで陥りがちな罠がある。どのような罠が潜んでいるか、どうすればその罠を回避できるのかについて、ここから見ていきたい。

「感知」における、陥りがちな2つの罠と回避方法―FP&Aの重要な役割とは―

機会や危機を感知する、「感知」における罠の1つは、「不都合な真実を見ない」ことである。ここで言う「不都合な真実」とは、顧客のニーズが進化して自社の製品から離れていく、あるいは技術の進展により自社技術が優位性を保てなくなるなど、市場で起きている自社にとって都合の悪い事実を指す。

前線に近い営業スタッフは顧客やパートナーとの日々のやり取りを通じてこのような情報に触れていても、たまたま自分の周りだけで起きていることかもしれず、全体感を把握できているわけではないため、上司に伝えず自身の内に留めがちだ。

仮に直属の上司に伝えていても、その上司が例えばトップの期待に反する、あるいはこれまでの路線を否定することになってしまうなどの忖度をして、さらにその上の上長へは当たり障りのない、受け入れられやすい報告しかしないこともある。

仮に経営陣に報告が入ったとしても、その重要性が把握できないため、軽視する、あるいは無視するということが起きてしまう。これが「不都合な真実を見ない」という罠である。

もう1つの罠は、「大きな真実が見えない」ことである。ここで言う「大きな真実」とは、事業が属している業界、あるいは隣接する業界における大きな変化の前兆で、例えば競合他社が競争のルールを変えるような手段を打ち出したり、これまで競合と認識していなかった隣接業界のプレーヤーが業界の垣根を越えて新しいサービスで攻めて来たり、というように業界に地殻変動をもたらすような動きを指す。

このような変化の兆候をできるだけ早く感知し、然るべき打ち手を講じる必要があるが、既存事業において大手顧客から大口の注文が入る、あるいは特定の技術では優位だという確固たる自信があるという状況があると、本来なら気づくはずの大きな真実を見逃してしまうことがある。

また「大きな真実」に気づいていても、自社に経験のない隣接する業界での変化に対しては事の重大性を理解できず、「大したことではない」と高を括ってしまうということもありそうだ。

このような罠を回避するためには以下の方策が考えられる。

1つ目は、事前にある程度想定できるリスクに対しては、定量的に捉える指標を設定し、経営ダッシュボードに組み込み、市場情報に基づき常時モニタリングしておくこと。

ただし、これだけでは、あらかじめ想定できなかった危機を捉えることはできないし、想定できていたとしても定量的に測定できない場合は変化の兆候を見逃してしまうことになってしまう。

したがって、2つ目の策としては、前線で起きている現象を把握する「虫の眼」と、その現象が意味していること(=「大きな真実」)は何かを俯瞰的に理解する「鳥の眼」を組織内に共存させることが考えられる。

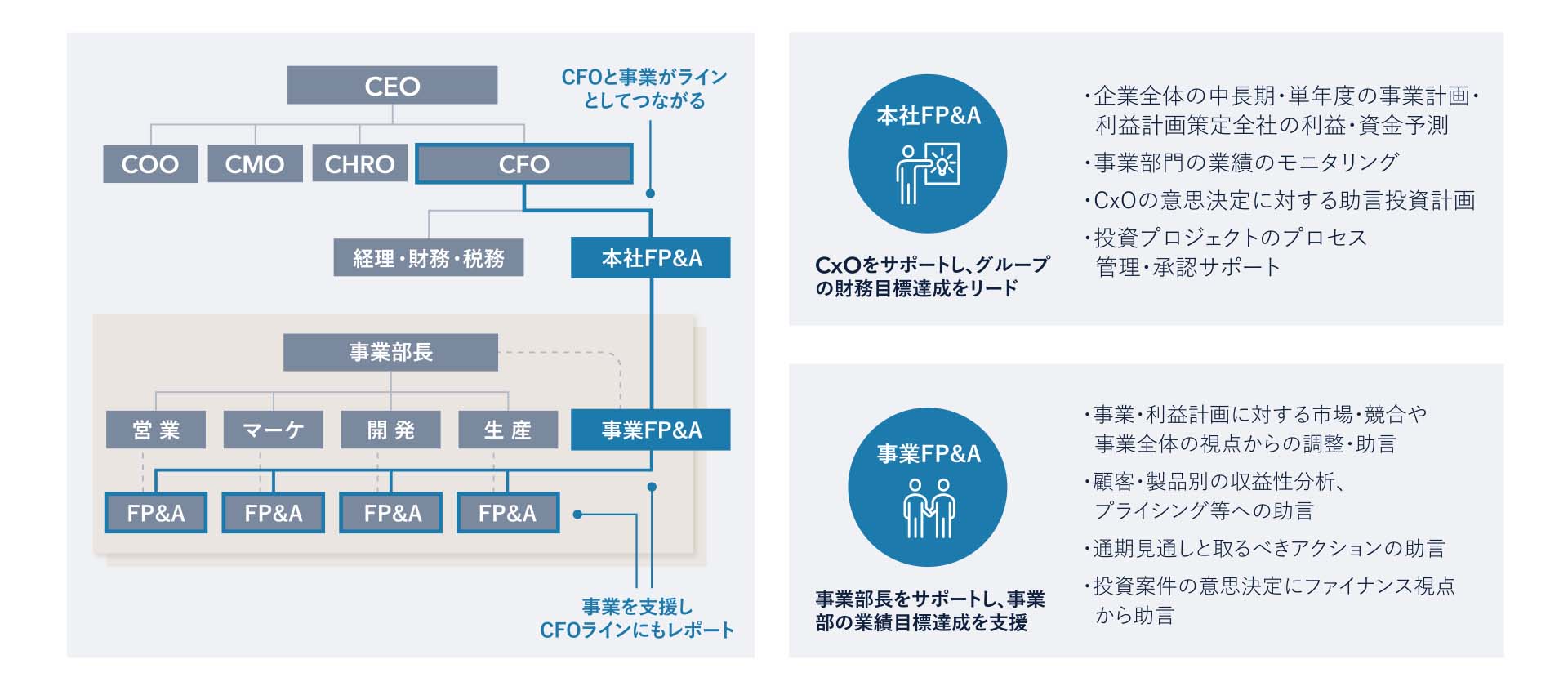

役割分担としては、事業部門のスタッフが「虫の眼」機能を、「事業FP&A」(ページ下部「解説【事業FP&Aと本社FP&A】」の「事業FP&A」を参照)のスタッフが「鳥の眼」機能を担うこととなる。「事業FP&A」は、事業部門の方と日々ともに働き、各種プロジェクトの状況、課題、そして顧客の声や競合の状況を事業部門のスタッフから訊き出し、全社の視点、あるいは市場全体の視点で俯瞰的かつ客観的に、その情報が意味することを解釈する。

そして、事業部門長にインプットし、必要に応じて事業戦略の見直しの支援をしたり、本社(経営管理、経営企画など)に報告し、業績予測や全社戦略の見直しに反映したりする。

この2つの策によって、不都合な真実を見逃さず、かつ大きな真実を直視することができ、機会や危機を感知する「感知」の能力を高めることができる。

「捕捉」における、陥りがちな2つの罠と回避方法―FP&Aの重要な役割とは―

「捕捉」とは機会や危機を捉え、既存の資産・知識・技術を再構成して競争力を獲得することだが、「捕捉」における罠の1つは、「判断を先送りする」ことである。

業界の地殻変動など大きな真実が見えていて目前の危機を感知しているにもかかわらず、判断を見送ってしまうことがある。どういうときに判断を見送るのかというと、判断した先に乗り越えなければいけない山、例えば、現状利益を得ている既得権益者の説得に多大な時間・工数がかかる、そして心理的苦痛が大きい場合だ。

すなわち、判断をして再構成することにより得られるメリットと、既得権益者の抵抗を打破するための取引コストを比べたとき、取引コストの方が大きいと判断を先送りしてしまうのである。

この罠を回避するには、メリットを大きくするか、取引コストを下げる必要があるが、まず取引コストを下げる方法を2つ説明したい。

1つ目は、イメージしやすいと思うが、社外の人材をリーダーに据えることだ。社内に長くおられる方は既得権益者との関係(しがらみ)があって取引コストが高くなりがちだが、社外の人材(例えば、外国人や外資系企業出身者など)にはそういったものは基本的にはない(あるいは小さい)はずで、思い切った判断がしやすい。

もう1つの方法は、こまめに「捕捉」すること。先送りを続けてしまうと、顧客の要求水準とのギャップが大きいためにより大きな変革が必要であり、そのための取引コストも大きくなってしまう。こまめに変革しておくと、1回の変革に必要な取引コストを小さく抑えることができる。ツケを払い続けて、立ち行かなくなる、という状態を避けるために、こまめに捕捉しておく必要がある。

次にメリットを大きくする方法を考えなければならないが、そこに2つ目の罠が存在する。それは「自前主義に拘りすぎる」ことである。「このままではマズい。なんとかしなければ」と思っていても、「どうしてよいか分からない」というケースをよく耳にするが、大きな原因の1つとして、自前主義が組織内に深く根を張っていることが考えられる。

「捕捉」とは再構成して新しい競争力を獲得することであり、イノベーションとはシュンペーターによれば「新結合」(=新しい組み合わせ)であるが、再構成あるいは新結合させる要素は何も自前のものに限らない。

デジタル化の進展により、顧客に新しい卓越した体験を届けるために自社だけで完結させることが以前より難しくなっている。様々な得意技術を持つパートナーとの協業が不可欠と言っても過言ではない。

複数企業が関係すると、相互の駆け引きも想定されるため、単独でやるより取引コストが高くなる可能性はあるが、それ以上のメリットを創出できる方法があるはずだ。自社だけに閉じずに外部の力と組み合わせる、そして取引コスト以上の価値創出を狙うという発想に切り替えなくてはならない。しかし、そうは言っても、その部門に長く属している人からは、なかなかその発想が出てきそうにない。

そこでこの罠を回避するためには、市場全体を俯瞰的に見ている人が、新しい視点・発想を注入する必要がある。すなわち、「鳥の眼」を持つ「事業FP&A」が、新たな組み合わせの発想を事業に与え、取引コストを超えるメリットを創出するための判断を支えることになる。

「事業FP&A」から「鳥の眼」で部門や企業を超えた組み合わせについての提案・示唆を受けて、その組み合わせの意義、今後の可能性、および実現性を論理的に探り、そしてマネジメントは最終的には再構成するかどうかの決断を迫られるのだが、これが非常に難しい。

論理的に考えたうえでの判断と、実行に移すための決断との間には深い溝がある。判断のために論理的に考え抜いても、まだ不確実な世界が目の前に広がっているが、実行に移すためにはその不確実で迷う部分に見切りをつけて、思い切った跳躍が必要だ。

したがって「決断」には「判断」と「跳躍」の両方が必要で、その跳躍のためには、いわば信念とも言うべき論理的思考を超えたものが必要と言われている。跳躍のための信念には、徹底的な顧客志向、社会性(世の中の道理)などがあるが、ここでは徹底的な顧客志向を信念として決断に踏み切ったコマツの事例を紹介しよう。

Smart Constructionの一環として建設業向けのIoTプラットフォーム「LANDLOG」(※1)を立ち上げたが、当初はそのオープン化に対して経営陣でも意見が割れていた。しかし、社長の「社会的課題を解決できない会社は滅びる」という信念を基に決断したと言われている。

また稼働中の建機に付ける後付けのセンサーキットの販売においても、これを売ってしまうと「新しいICT建機が売れなくなる」、また他社の建機にも取り付け可能なことから「ICT建機の競争力が失われる」といった反対が多かったが、「お客様の根本的な課題解決がコマツの存在意義」という信念に基づいて決断したと言われている。

このように決断には、論理的な「判断」と顧客志向などの信念に基づく「跳躍」が必要だ。しかし、その信念だけではキャッシュが続かないという事態にもなりかねないため、金融合理性も必要だ。しかし、金融合理性を優先しすぎると、大過ない決断になり、事業は小さくまとまってしまう。

通常であれば、CEOなど信念を持つ意思決定者と、財布の管理をするCFO(あるいは経理部門)が対立するという構図にもなりかねないが、勘定をしながら一定の牽制をしつつも、社会的な背景を踏まえて意思決定を支援する機能が間をつなぐ必要がある。

これがCxOを支えるファイナンス人材である「本社FP&A」が、「捕捉」にあたって果たすべき重要な役割の1つである(ページ下部「解説【事業FP&Aと本社FP&A】」の「本社FP&A」を参照)。

※1 建設生産プロセスに関わる様々なデータ(地形、建設機械、資材、車輛、スタッフ等)を、独自技術の活用で現場の効率化に寄与可能なデータ(地形の変化量やスタッフの作業内容)へ変換し、一元管理、提供するオープンなIoTプラットフォーム。

「変容」における、陥りがちな2つの罠と回避方法―FP&Aの重要な役割とは―

さて、「感知」、「捕捉」を経て、いよいよ競争力を持続的なものにするために、組織全体を刷新する「変容」に進むこととなる。

CEOの決断のもと、組織全体が変革に向けて走り続けなければならないのだが、ここでの1つ目の罠は「リーダーの覚悟が組織に伝わらない」ことである。

トップが「跳躍」に向けて覚悟をもって発信しても組織に伝わっていないというケースをよく耳にする。2つのケースがあるが、1つは組織に向けて一度発信して「何度も同じことを言わなくても分かってくれているだろう」と思い込んでしまっているケースだ。

一度言ったからといっても全員の耳に入ったわけではないし、耳に入っていても理解したわけでも納得したわけでもない。また行動に移すことが約束されたわけでもない。

もう1つは、例えば役員会でCEOが発信し、各役員から管掌事業部、部門、支店など段階を経て間接的に伝達することを前提としているケース。人を介した伝達では、媒介役の人の理解の幅は狭まるし、意図していなくても勝手な解釈が入って伝えられてしまい、前線まで行くと全く違うメッセージに置き換わっているということもあり得る(さらに意図的にメッセージが歪められることも起こり得る)。

この罠を回避するためには、リーダーが何度も直接伝える必要がある。デジタル化の進展により様々な手段の活用が容易になってきた。イントラネットや社内SNSなど文字で伝えるだけでなく、動画配信など画像・音声を用いて文字以上のメッセージを伝えることも可能だし、さらにリモート会議を使えば一方的な発信ではなく双方向のコミュニケーションも可能だ。労を厭わず、このような手段を最大限に使うべきだろう。

しかし、そのコミュニケーションにあたっては、「捕捉」の決断の内容を、再構成の判断に至った経緯、信念とも言える判断基準、覚悟などとともに、分かりやすく伝えることも重要になってくる。なぜなら、そこには「鳥の眼」の視点、経営者が持ち得る言語化されていない知見、経験に基づく直感などが含まれていて、万人には伝わりにくいことがあるからである。これらを「なるほど」と思えるように論理的な説明で補う必要があるが、これもFP&A機能の果たす役割である。

「変容」におけるもう1つの罠は「管理会計が機能しない」ことである。きちんと表現すると、安定期に機能していた「診断型コントロール・システム」が、変動期においては機能しにくくなるということである。

ここで診断型コントロール・システムについて補足しておきたい。

診断型コントロール・システムとは、あらかじめ設定された組織目標に対して、管理者が組織の成果を監視し、業績目標からの差異を是正するために用いられる、いわば効率的な組織運営を計画的に行うためのマネジメント・コントロール・システムで、オーディナリー・ケイパビリティを構成する要素の1つと考えることができる。

この診断型コントロール・システムは事業環境の変化が比較的緩やかなときには適切に機能するが、事業環境が激しく変化し、非連続(画期的・破壊的)なイノベーションが求められるときには機能しにくいため、変動期には「双方向型コントロール・システム」が適していると言われている。

双方向型コントロール・システムとは、戦略的不確実性についての情報を共有することによって創発的戦略を生み出し、組織学習を進展させるためのシステムで、計画を頻繁に修正しながら進行するプロジェクト活動において、組織的な対話と学習を強力に推し進めながら新しいアイデアや戦略の創発を必要とする場合に有効とされる。

「変容」(=競争力を持続的なものにするために、組織全体を刷新し、変容する)にあたっては、効率的な組織運営を計画的に行う診断型コントロール・システムではなく、トップマネジメントとマネジャーとが双方向の対話を通して学習し、創発を推進する双方向型コントロール・システムを機能させる方が望ましい。

しかしながら、トップマネジメントの時間的資源は有限である。競合状況など日々変化する事業環境を基に細かな意思決定のための議論に時間を使うのは現実的ではないし、新たなアイデアを創出する、あるいは実行可能性を高めるためには、組織の自律性を阻害せずに一定の権限を与えることも必要であるとの観点から、トップマネジメントに代わって事業と対話する(双方向性を担保する)機能が必要になる。

これもFP&Aの役割である。事業側はトップマネジメントの覚悟や新たな全社の方向性を理解していても、事業としての戦略検討を詰めていくと、部分最適、あるいは「虫の眼」に偏りがちになる。

そこをFP&Aが対話を通じて、トップマネジメントの一貫したメッセージと「鳥の眼」からの視点を注入することによって継続的に揺さぶりをかけることが必要だ。

まとめ

自己を変革する組織能力(=ダイナミック・ケイパビリティ)を「感知」、「捕捉」、「変容」の各ステップで発揮するにあたり、陥りがちな罠を回避するために、FP&Aが経営と事業をつなぐ重要な役割を果たし得ることについて説明してきた。

しかし、自己変革を実践するにあたっては、従来の組織で利益を得ていた既得権益者、従来のやり方を変えることに抵抗する人など、様々な障害や組織間の壁が予想されるため、特に「変容」の実践は容易ではない。

Ridgelinezでは、日本企業にフィットするアプローチやツール(スキル・マインドセット調査ツール、FP&Aの職務定義書、人材育成プログラム等)を活用してFP&A体制の整備を支援するが、体制整備にとどまらず「感知」、「捕捉」、「変容」のステップに伴走することによって、変革の実践、そして人材の育成にも貢献したいと考えている。

解説【事業FP&Aと本社FP&A】

FP&Aには全社的観点からCXOのビジネスパートナーとなる「本社FP&A」と、各事業側に深く入り込み、事業責任者のビジネスパートナーとなる「事業FP&A」の2つの機能がある。

「本社FP&A」は、企業全体の視点からグループの財務目標の達成をリードする。具体的には、後述の「事業FP&A」からの情報をもとに事業実態を把握し、全社業績予測や資本効率を考慮に入れた事業別のリソース配分を経営に提案する。また、将来の環境変化を見据えた投資機会・潜在的リスクの報告なども行う。

「事業FP&A」は、事業側に深く入り込み、事業部門の業績目標の達成を支援する。具体的には、市場や競合状況も踏まえた利益計画の策定・モニタリングから、需要予測・最適チャネル選定・価格決定におけるオプションの整理や経済性分析などの日常のオペレーションに関わる意思決定への関与まで多岐にわたる。オペレーションに関わる支援は業種・業態によって異なり、例えば消費財企業では、ブランドを軸に市場や競合の動向を踏まえ、顧客やチャネル別の収益分析を行い、価格設定やマーケティング施策の意思決定にも関与する。また昨今では事業単位での他社との提携・投資等も増加しており、これにあたっての事業や財務のデューデリジェンスや投資採算分析等も、事業とファイナンスの知見を持ったFP&Aが担うべき機能となろう。

参考文献

- 「成功する日本企業には『共通の本質』がある」菊澤研宗 朝日新聞出版 (2019)

- 「なぜ戦略の落とし穴にはまるのか」伊丹敬之 日本経済新聞出版 (2018)

- 「経営の知的思考 ~直感で発想 論理で検証 哲学で跳躍~」伊丹敬之 東洋経済新報社 (2020)

- 「“DX=デジタル化”ではない。建機メーカーのコマツが考える建設現場のDXとは」

VISUAL SHIFT(アマナ)https://visual-shift.jp/21087/

執筆者

- 小野 敦史Principal

Management Control Practice Leader

※所属・役職は掲載時点のものです

監修:ストラットコンサルティング(株)