「世界一のデジタルバンク」DBS銀行の大戦略と次なる変革

2021年09月01日

シンガポール政府系の開発銀行として1968年に設立されたDBS銀行。現在のDBS銀行は、東南アジア最大の事業規模を持つ総合金融機関です。拠点は東南アジアをはじめ中国、香港、台湾、インドなど18の国に280以上を構え、売上高1兆1310億円、総資産45兆1750億円、法人顧客24万社以上、リテール顧客1000万人以上を誇ります。

もっとも、事業規模のみを見るなら、米欧日のグローバル金融機関には遠く及びません。DBS銀行の「強さ」は、米銀や日本のメガバンクの財務内容と比べたときに明らかとなります。DBS銀行(持ち株会社DBS Group Holdings Ltd.)の財務内容を米欧日8行(JPモルガン・チェース、バンクオブアメリカ、CITI、ゴールドマン・サックス、HSBC、MUFG、SMBCグループ、みずほFG)と比較すると、売上高税引き前利益率 9行中トップ、一人当たりの税引き前利益 同3番手、株主資本利益率(ROE)同2番手、株価純資産倍率(PBR) 同2番手、自己資本比率(普通株式等Tier1比率) 同3番手。

事業規模は小さいながらも、資本効率や市場評価、安全性を示す指標ではトップクラスの高い競争力を誇るのがDBS銀行。その強さの秘密が、ほかならぬデジタルトランスフォーメーション(以下、「DX」)です。

「自らを破壊しなければ生き残れない」DBS銀行の危機感

DBS銀行は「もし、ジェフ・ベゾスが銀行をやるなら、何をする?」という大胆な問いのもとに自らを破壊し、デジタルバンクへと生まれ変わりました。そこで彼らがベンチマークしたのは競合する金融機関ではなく、アマゾンをはじめとする数々のテクノロジー企業だったのです。

そもそもなぜ、DBS銀行はDXに踏み切ったのか。DBS銀行のDXがスタートしたのは2009年のこと。当時のDBS銀行は決して悪い経営状況にはありませんでした。むしろ、売上高の年平均伸び率は7%以上、当期純利益の平均伸び率は13%と、好調を維持していたのです。それにもかかわらずDBS銀行の経営陣は「自らを破壊しなければ生き残れない」との危機感を募らせていました。

DBS銀行にとり直接的な脅威となったのは、中国に出現した強力な「金融ディスラプター」たちです。具体的には「アリペイ」のアリババであり、「ウィーチャットペイ」のテンセントです。アリババといえば、2020年に予定されていたグループの金融サービス企業「アント・グループ」の上場延期が記憶に新しいところです。上場延期になったとはいえ、IPOによる調達額は史上最大となる350億ドル規模とも噂され、改めて「アリババの金融サービス」の巨大さが印象づけられた一件でした。

テクノロジー企業である両社が「金融ディスラプター」と呼ばれるのは、彼らが決済・金融仲介・信用創造といった銀行業務をDuplicate(擬似的に創造)し、あまつさえ金融サービスの種類や品質でも既存金融機関を凌駕しつつあるからです。また、もともと圧倒的多数のアクティブユーザーを抱えているため金融サービスの顧客獲得コストが低く、本業が別にあるために金融サービスそのもので利益を得る必要がないことも、既存金融機関にはない彼らだけの強みです。

そんな金融ディスラプター2社がターゲットとする市場が、DBS銀行がターゲットとする市場(中国、香港、シンガポール、中華圏)と見事にバッティングするのです。この眼の前に差し迫る強敵に対し、DBS銀行が抱いた危機感はいかばかりか。こうしてDBS銀行は「DXしなければ死あるのみ」とばかりに、自らもテクノロジー企業となるべく、DXに着手したのです。

「バックエンド×フロントエンド×人・企業文化」の三位一体改革

DBS銀行は、DXへの着手に際して、印象的な3つの標語を掲げました。

第一に「会社の芯までデジタルに」とは、オンラインサービスやモバイルサービスを提供するといったフロントエンドの表面的なデジタル化にとどまらず、バックエンドの業務アプリケーション、ソフトウェア、ミドルウェア、ハードウェアやインフラのレベルまで、さらには経営陣・従業員のマインドセットや企業文化まで、組織のすべてを例外なく見直すことを意味しています。

第二に「自らをカスタマージャーニーに組み入れる」は、預金・貸出・為替といった「銀行目線」のトランザクションジャーニーから、ユーザー1人ひとりのライフスタイル、生活パターン、ニーズに寄り添う「顧客目線」のカスタマージャーニーへ。

そして第三に「従業員2万2000人をスタートアップに変革する」とは、いわばマインドセットの転換です。つまり、銀行目線のトランザクションジャーニーから顧客目線のカスタマージャーニーを重視するマインドへ。

DBS銀行のDXは2つのフェーズに分けることができます。2009年から2014年の第1フェーズは、デジタルバンクを構築するための「基礎固め」の時期に当たります。銀行システムの脆弱性を解消するためにデータセンターを増設するなど、2014年までにデジタルバンクになるためのインフラやプラットフォームを構築しました。

第2フェーズは2014年から2017年。ここからがデジタルバンクを構築する時期に当たります。この段階では「プロジェクト型組織からプラットフォーム型組織へ」「アジャイルな開発チームの編成」などのテーマで組織改革が行われたほか、「クラウド・ネイティブになる」「APIによってエコシステムのパフォーマンスを上げる」「データドリブン、カスタマーサイエンス、計装と実験に基づく顧客第一主義を徹底する」「人とスキルに投資する」という4つの目標が定められました。

DBS銀行は人・企業文化の強化にも乗り出しました。前述した「従業員2万2000人をスタートアップに変革する」との標語はこれを示しています。スタートアップのようなイノベイティブなマインドセットを植え付けるべく、5つの指針が打ち出されました。「徹底した顧客第一主義」「データドリブン」「リスクを取って、実験に挑む」「アジャイル型」「学ぶ組織になる」です。

プロダクトやサービスなど技術的・物理的なサービスの変革にとどまらず、人・企業文化の改革まで徹底しているのを見れば、「会社の芯からデジタルに」という言葉も納得でしょう。バックエンド(テクノロジーの内製化、ハードウェアやシステムのクラウド化)、フロントエンド(商品・サービス、オープンAPI,エコシステム)、そして人・企業文化の三位一体による変革こそが、DBS銀行のDXだと言えます。

ガンダルフ・トランスフォーメーション

先に述べたように、DBS銀行は「もしジェフ・ベゾスが銀行をやるなら何をするか」という大胆な問いかけからDXをスタート。DBS銀行はこれを「ガンダルフ・トランスフォーメーション」と呼び習わしています。

ガンダルフ(GANDALF)とは、グーグル、アマゾン、ネットフリックス、アップル、リンクトイン、フェイスブックといったメガテック企業の頭文字にDBS銀行の頭文字Dを加えたものです。DBS銀行がこれらメガテック企業と肩を並べる存在になる、との決意の表れであることは、言うまでもありません。そして各社からテクノロジー企業の特質や強みを学ぼうとしたのです。

ちなみにガンダルフとは、映画『ロード・オブ・ザ・リング」に登場する魔法使いの名でもあります。「魔法のような力で銀行からテクノロジー企業へと刷新する」。そんな思いが込められているのかもしれません。

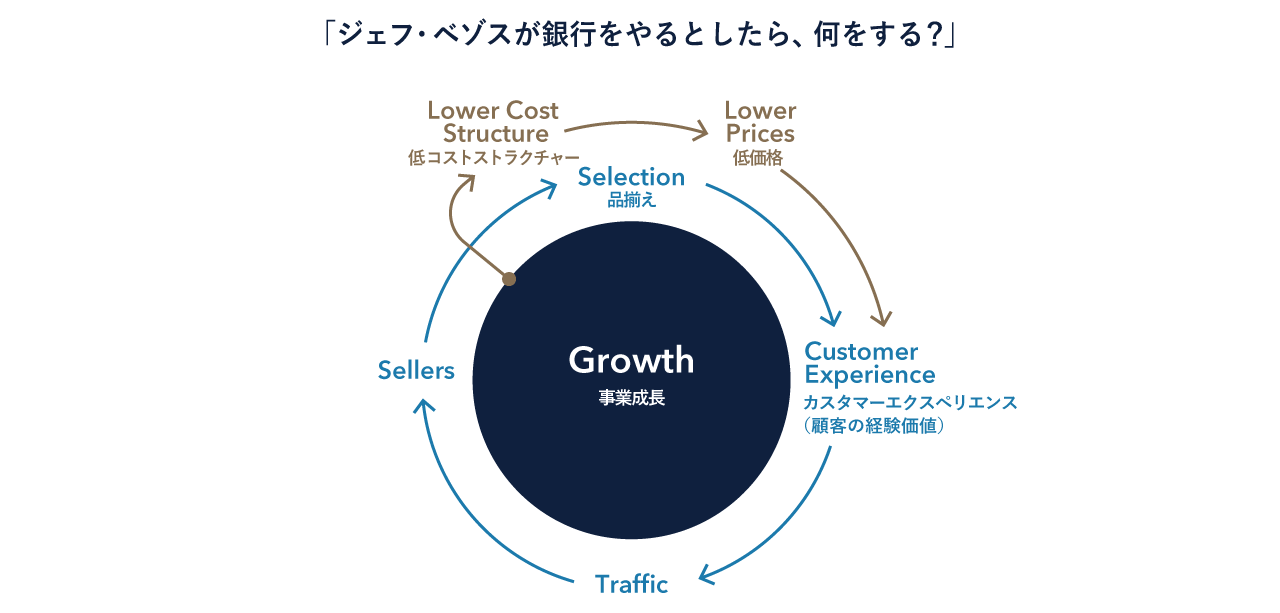

とりわけ、DBS銀行がアマゾンのベゾスから学んだ最大のものは、そのプラットフォーム戦略です。特に「自らをカスタマージャーニーに組み入れる」という標語は、アマゾン創業以来のビジネスモデル(図1)とも一致します。

図1:アマゾンのビジネスモデル

出所:アマゾンのコーポレートサイトに掲載の図に筆者が日本語訳を加筆

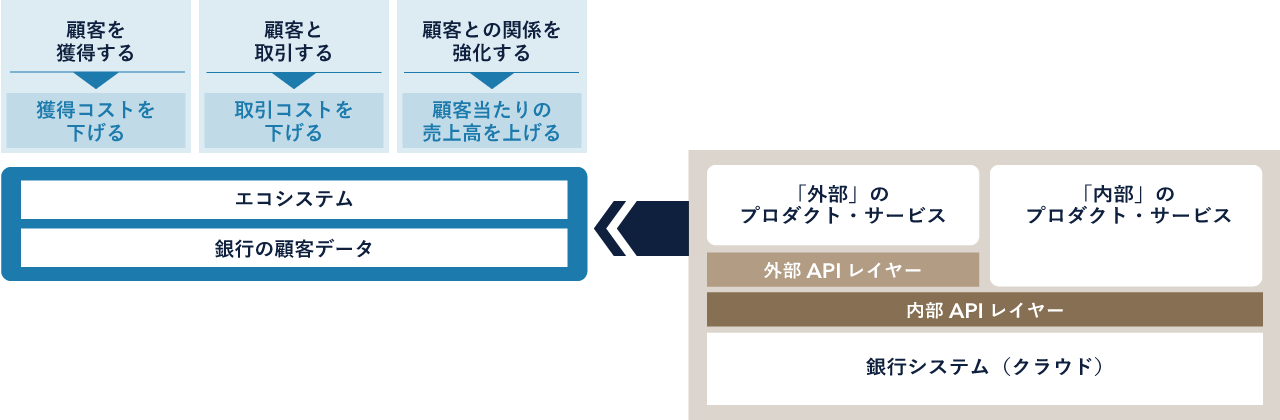

DBS銀行のビジネスモデルは次のようなものです(図2)。DBS銀行の「顧客を獲得する」→「顧客と取引する」→「顧客との関係を強化する」という一連の業務プロセスは、DBS銀行が有する顧客データおよび顧客データをもとにしたDBS銀行内外のプロダクト・サービスのエコシステムのうえに成り立っています。

そのエコシステムを構成しているのが、ここまで紹介してきたクラウド化された銀行システムであり、社内外向けのAPIです。このビジネスモデルにおいては、「顧客データ+エコシステム」が拡大するほどに、顧客獲得コスト、顧客取引コストが下がり、また顧客当たりの売上高は上がっていくという好循環が生じます。

図2:DBS銀行のオープンAPIとビジネスモデル

出所:「Investor day 2017」の資料をもとに筆者作成

アマゾンのビジネスモデルと共通するのは、カスタマージャーニーを前提とし、外部の第三者とともにエコシステムを構築、そして顧客が金融サービスに限らない様々な生活サービスを享受できるプラットフォームを整えた点にあります。また、そのプラットフォームは、クラウド・ネイティブ化により低コスト体質が実現されてもいます。

これにより、DBS銀行においても、サービスの品揃えが増えれば顧客満足度が上がり、カスタマーエクスペリエンスが向上、するとトラフィックが増加し、エコシステムに加わる第三者・事業者も増え、顧客が享受できる生活関連サービスの品揃えや選択肢もより増え、顧客満足度やカスタマーエクスペリエンスがさらに向上、トラフィックも増大していくという、アマゾンと同様のビジネスモデルが実現することとなったのです。

DBSは「より大きな善」を目指し、ステークホルダーと「ともにより強く」

DBS銀行は金融業界におけるDXの牽引役を務めてもきました。しかし近年、DBS銀行はデジタル化を進展させつつも、また新たなミッションに向かいつつあるように見える点も、指摘しておきたいと思います。次に紹介するのは、DBS銀行が各年のアニュアルレポートの表紙に掲げたメッセージです(図3)。

2017年:「開発銀行からデジタル銀行へ」

2018年:「目に見えない銀行」

2019年:「より大きい善の追求へ」

2020年:「ともにより強く」

図3:アニュアルレポートの表紙

出所:DBS銀行のアニュアルレポートより

2018年の標語までは、ここまで論じてきたように、デジタルをキーワードにして「銀行として、いかにトランスフォーメーションするか」を短い表現に凝縮していることがわかります。一方、2019年と2020年の標語からは、より社会性を帯びた、また使命感が込められたメッセージを感じ取ることができます。

2019年の「より大きい善の追求へ」では、次の3つの指針が示されています。

1.「より良い事業環境を築く」

中小企業の支援、持続可能な未来への支援、社会起業精神や事業の支援などを通じて、デジタルおよび低炭素経済への移行を促します。

2.「人々へ力を与える」

イノベーションやテクノロジーによって、金融サービスの“民主化”や金融包摂を促進します。

3.「持続可能なムーブメントを引き起こす」

持続可能な社会の実現のため、顧客、従業員、サプライヤー、パートナー、パブリックを巻き込んでいきます。

さらに、2020年の標語「ともにより強く」は、DBS銀行の社会的役割をもう一歩前に打ち出したものになっています。標語には、「パンデミックの中でのパーパスのあるバンキング」というサブタイトルが付けられています。

「パーパス」とは通常「目的」という意味で使われますが、ここでは企業の存在意義、事業の目的、ミッション、使命と捉えればよいでしょう。2020年1月のダボス会議でも、企業は自社利益の最大化だけではなく、これまでの資本主義が招いてきた環境破壊や社会の不平等に対して向き合うべきという趣旨で、この「パーパス」という言葉が使われました。

DBS銀行の2020年アニュアルレポートに掲げられた標語とサブタイトルには、先に挙げた「よりよい事業環境を築く」「人々へ力を与える」「持続可能なムーブメントを引き起こす」という3つの指針に基づいて自らの「パーパス」をより確かなものにしていく、そしてステークホルダーとともに「ともに強く」進んでいくという決意が込められているかのようです。

独自のDXを進めることで業界の牽引役となりながら、事業を成功させるだけでは飽き足らず、新たな価値観、新たな世界観を社外に謳い、浸透させる。それがまた、社内外の評価を集め、企業を成長させる原動力となる。金融機関として「大きな善の追求」を掲げたDBS銀行が、これからどのような価値観を投げかけていくのか、引き続き注目したいと思います。

執筆者

- 田中 道昭立教大学ビジネススクール教授

Ridgelinez 戦略アドバイザー

※所属・役職は掲載時点のものです